/ insights

16min reading time

Die CSRD und ihre Verbindung zu anderen Frameworks

Die Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) ist eine Verordnung, die Unternehmen dazu verpflichtet, Informationen über ihre ökologische und soziale Leistung in einem separaten Jahresbericht offenzulegen. Der Hauptzweck der CSRD besteht darin, die Transparenz und Rechenschaftspflicht der Nachhaltigkeitsleistung von Unternehmen zu erhöhen. Das erleichtert es Investor:innen, Aktionär:innen und andere Interessengruppen, fundiertere Entscheidungen über Investitionen, Partnerschaften etc. zu treffen.

Die CSRD ist in mehrfacher Hinsicht mit anderen Rechtsrahmen verbunden. Eine der wichtigsten Verbindungen ist die EU-Taxonomie, ein Klassifizierungssystem für ökologisch nachhaltige Aktivitäten. Die EU-Taxonomie bietet Unternehmen einen Rahmen für die Identifizierung und Berichterstattung ökologisch nachhaltiger Aktivitäten. Das ist insbesondere für die Anforderung der CSRD an Unternehmen, Informationen über ihre Umweltleistung offenzulegen, von Bedeutung.

Ein weiterer Zusammenhang besteht mit der Verordnung über die Offenlegung von Informationen über nachhaltige Finanzen (Sustainable Finance Disclosure Regulation – SFDR). Sie verlangt von Finanzmarktteilnehmer:innen und -berater:innen, Informationen über ihre Beachtung von Nachhaltigkeitsrisiken und -faktoren offenzulegen. Sowohl die CSRD als auch die SFDR zielen darauf ab, die Transparenz und Rechenschaftspflicht von Nachhaltigkeitspraktiken im Finanzsektor zu erhöhen.

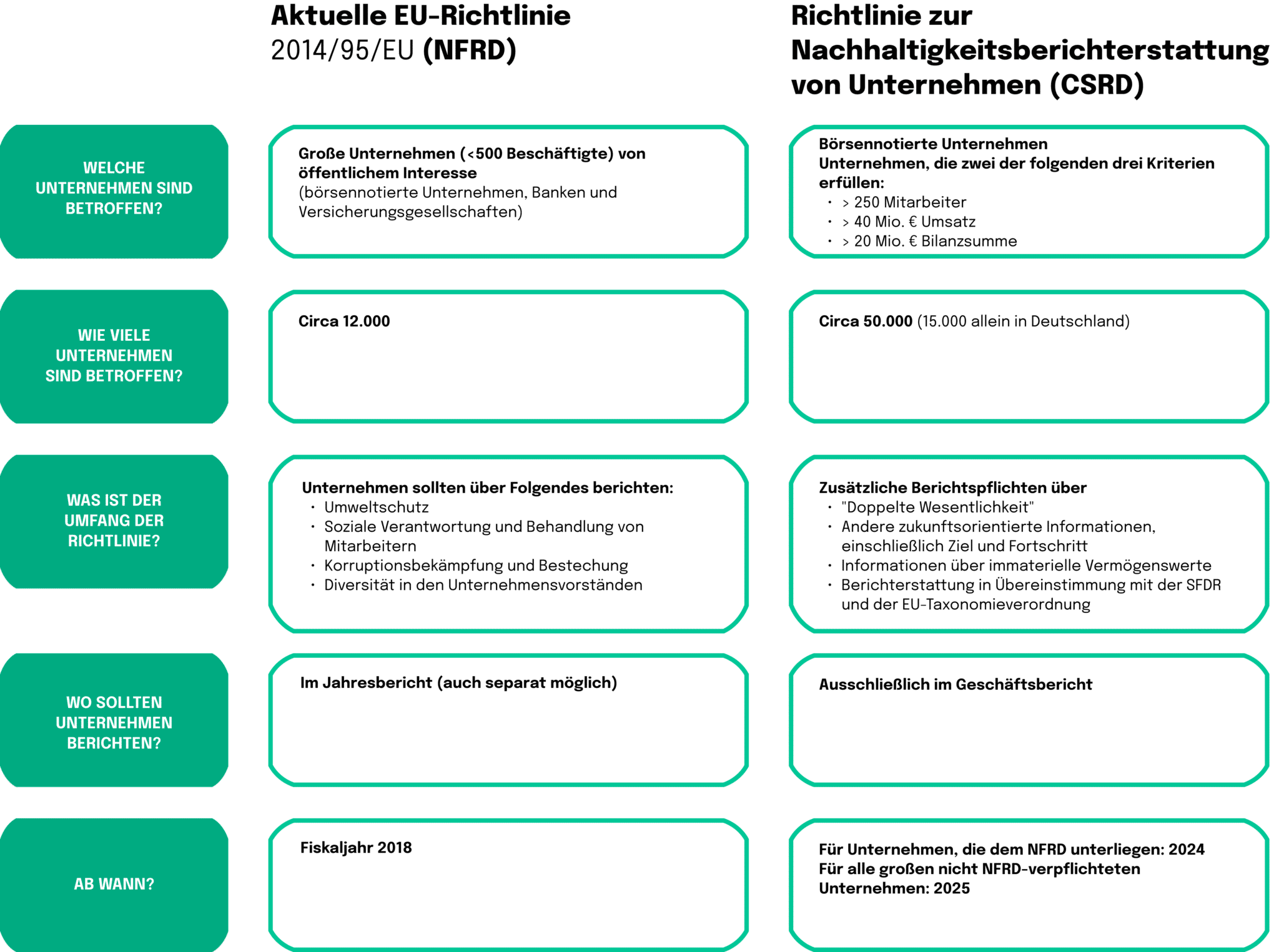

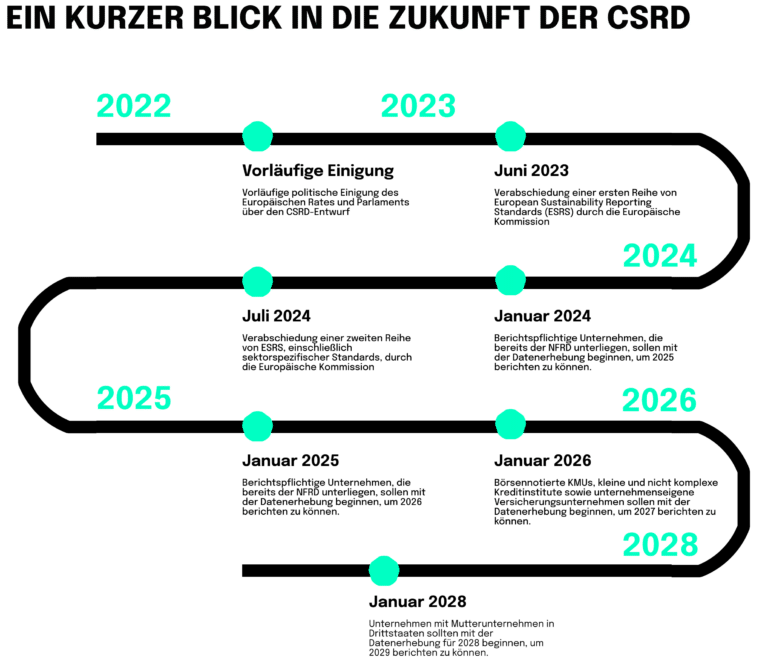

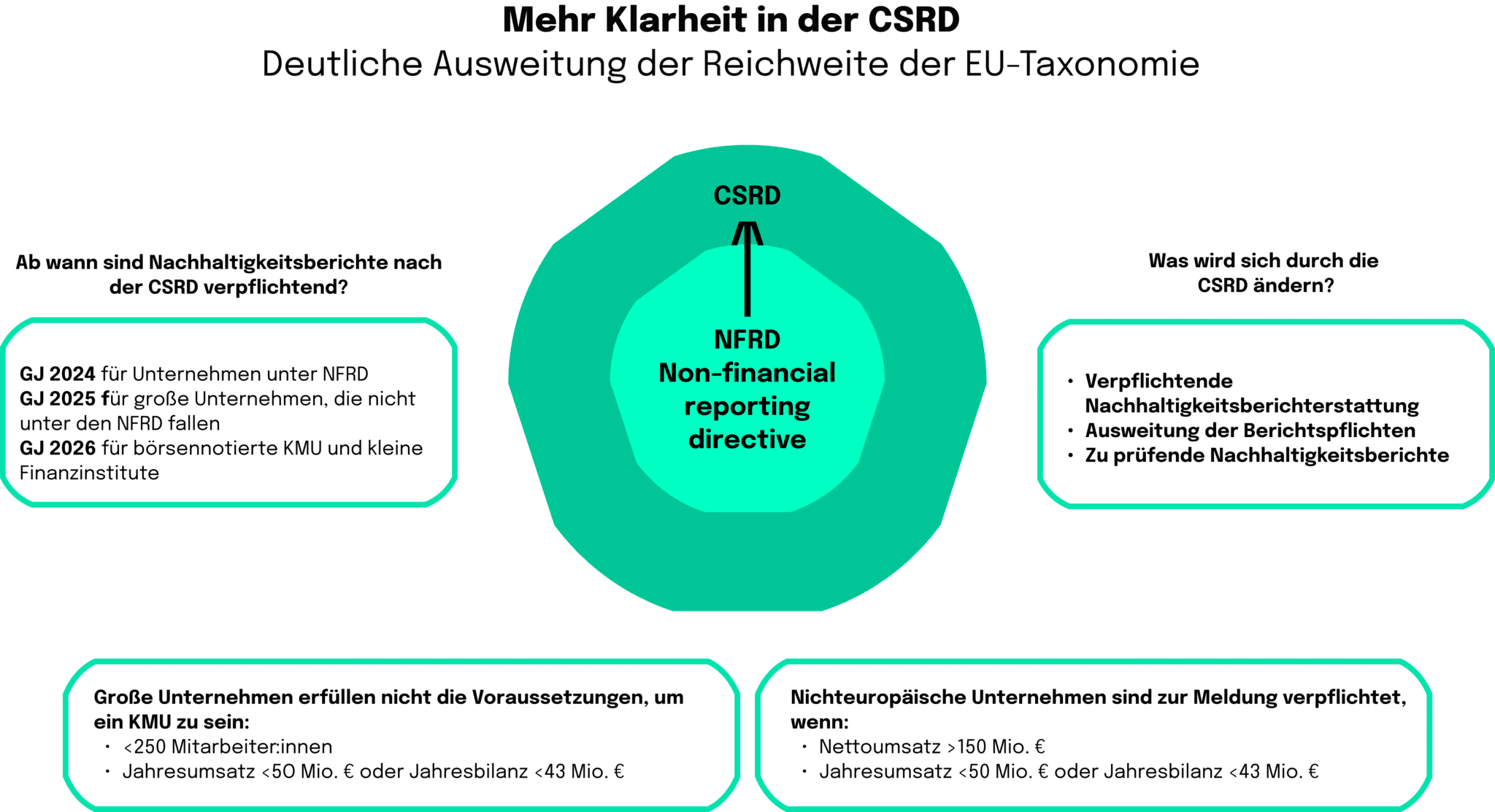

Weiterhin steht die CSRD in Verbindung mit anderen europäischen Regelwerken wie der Richtlinie über die nichtfinanzielle Berichterstattung (NFRD). Auch sie zielt darauf ab, die Transparenz und Rechenschaftspflicht der Nachhaltigkeitsleistung von Unternehmen zu erhöhen. Die NFRD verlangt von den Unternehmen, dass sie Informationen über ihre ökologische und soziale Leistung sowie über ihre Unternehmenspolitik und Due-Diligence-Verfahren offenlegen. Die CSRD wird als natürliche Weiterentwicklung der NFDR angesehen. Sie soll einige Schlupflöcher des älteren Rechtsrahmens. Diese Entwicklung ist in der nachstehenden Timeline zu sehen:

CSRD auf einen Blick

Die CSRD ist ein komplexes Regelwerk, das wir im nächsten Abschnitt im Detail analysieren. Es ist jedoch wichtig, die großen Bereiche zu verstehen, die von der neuen Verordnung betroffen sind, und was sie in Zukunft prüfen wird.

Im Rahmen der CSRD-Verordnung bist du dazu verpflichtet, Einblicke in deine Strategie und insbesondere in dein Geschäftsmodell zu geben und darüber zu berichten. Dafür identifizierst du die Hauptrisiken für Nachhaltigkeitsthemen und Abhängigkeiten. Du erläuterst die Rolle der Geschäftsführung und des Aufsichtsrats im Bereich Nachhaltigkeit.

Dein Unternehmen muss auch Informationen über die Umsetzung von nachhaltigen Unternehmenspraktiken veröffentlichen. Besonders wichtig sind Due-Diligence-Verfahren für den operativen Geschäftsbetrieb und die Lieferkette, Richtlinien, die sich mit Nachhaltigkeitsfaktoren befassen, und die Zielvorgaben für nachhaltige Kennzahlen.

Der dritte große Teil der CSRD ist die Berichterstattung über Nachhaltigkeit und Leistungen in Bezug auf alle bewerteten KPIs.

Wie wir bereits in der Einleitung des Artikels erwähnt haben, wird die CSRD die derzeitige EU-Richtlinie der NFDR übernehmen und sie massiv erweitern. Um einen klaren Vergleich zwischen dem Status quo und der Zukunft der Nachhaltigkeitsberichterstattung in der EU zu ziehen, haben wir die folgende Tabelle erstellt, in der wir beide Richtlinien anhand von sechs verschiedenen Faktoren vergleichen.

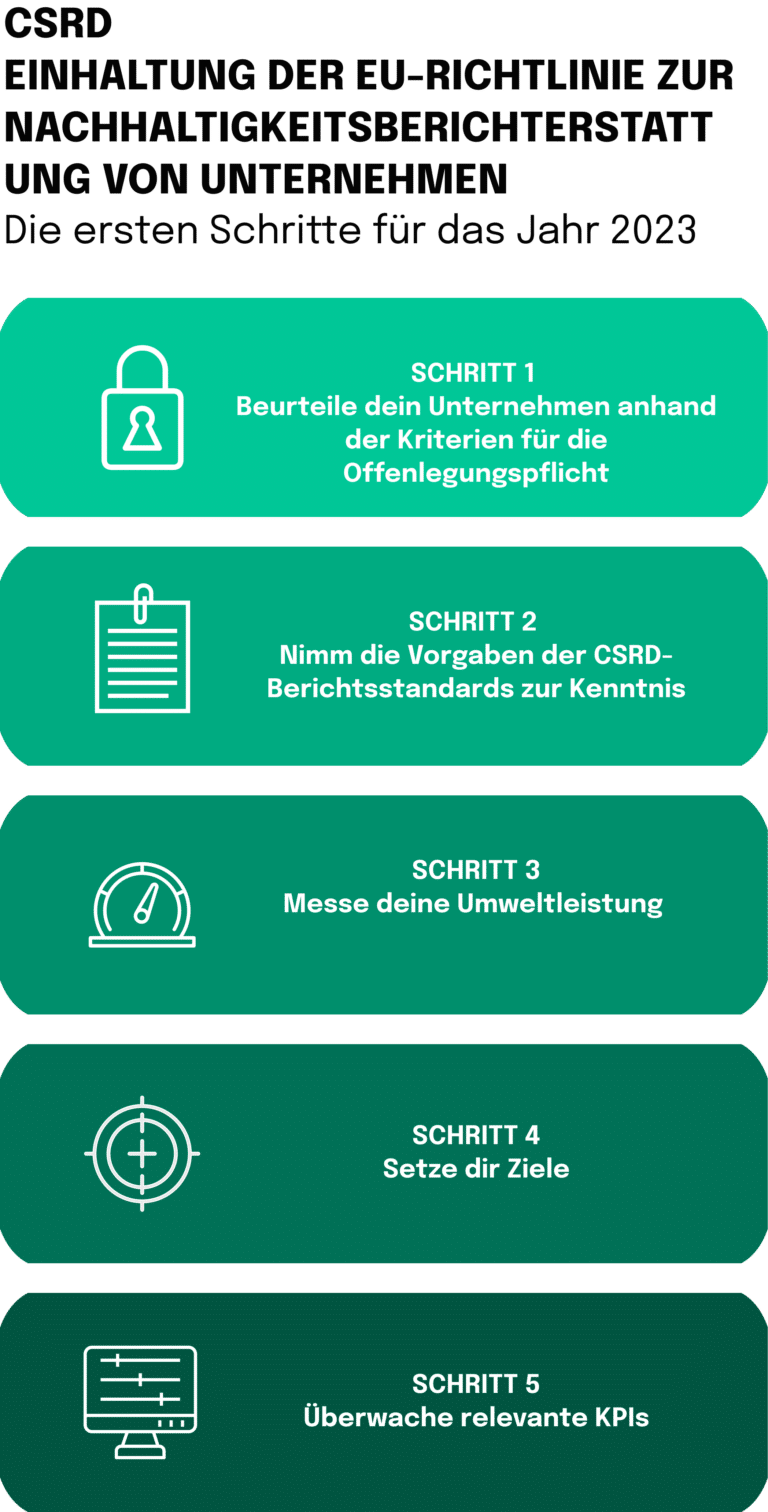

Anpassung der Berichterstattung an die CSRD

Schritt 1 – Beurteile dein Unternehmen anhand der Kriterien für die Offenlegungspflicht

Wie im vorherigen Abschnitt erwähnt, müssen die folgenden Unternehmen die in der CSRD festgelegten Offenlegungspflichten erfüllen:

- Große EU-Unternehmen (einschließlich Tochtergesellschaften und Niederlassungen von Nicht-EU-Muttergesellschaften), die mindestens zwei der folgenden Kriterien erfüllen:

- 250 Mitarbeiter:innen im Durchschnitt des Geschäftsjahres

- Eine Bilanzsumme von 20 Millionen Euro

- Ein Nettoumsatz von 40 Millionen Euro

- Unternehmen, die auf dem EU-Regulierungsmarkt notiert sind, unabhängig von ihrer Größe

- Nicht-EU-Unternehmen, die einen Umsatz von mehr als 150 Millionen Euro in der EU erzielen

Schritt 2 – Nimm die Reportingstandards des CSRD zur Kenntnis

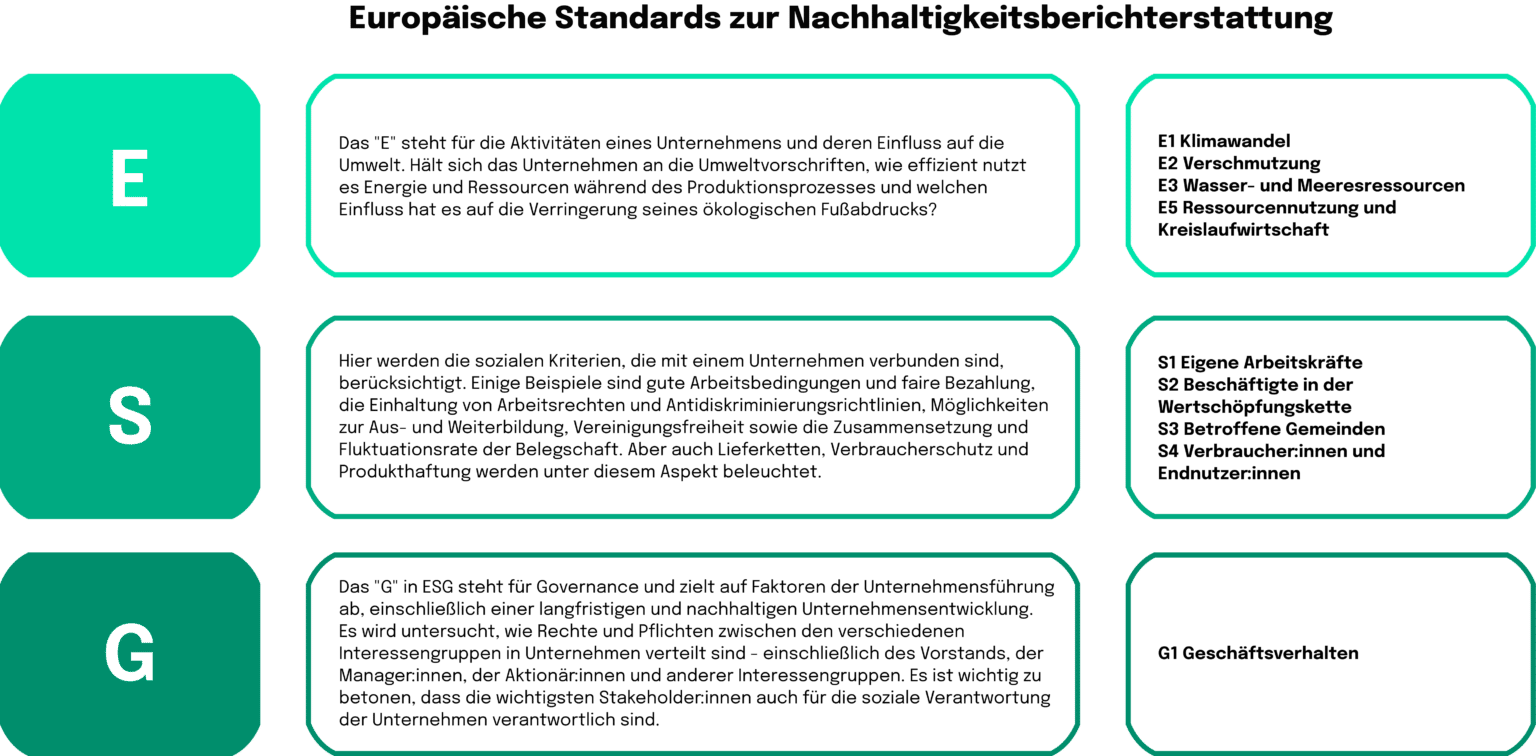

Die CSRD wurde als das weitreichendste verpflichtende Berichtssystem unter der ESG-Prämisse eingeführt. Um ein breites Spektrum an ESG-Themen abzudecken, stützt sich die Richtlinie auf die European Sustainability Reporting Standards (ESRS). Der ursprüngliche Entwurf für die Standards wurde konzeptionell in zwei Standardsets aufgeteilt, wobei die ersten Richtlinien bis Juni 2023 in Kraft treten sollen. Der kombinierte Entwurf der ESRS umfasst zehn themenspezifische Standards für die Säulen „E“, „S“ und „G“ und 84 diskrete Offenlegungspflichten für 1.144 quantitative und qualitative Datenpunkte.

Die erste Reihe von Standards befasst sich mit zwei Hauptkonzepten, nämlich der doppelten Wesentlichkeit (Double Materiality) und der Qualität der Informationen:

1. Doppelte Wesentlichkeit: Bezieht sich auf den Prozess, bei dem alle potenziellen negativen und positiven Auswirkungen auf Gesellschaft und Umwelt identifiziert werden. Dieser Aspekt steht in direktem Zusammenhang mit den Tätigkeiten und der Wertschöpfungskette eines Unternehmens.

- Impact Materiality: Umfasst alle umweltrelevanten Themen, die entweder von deiner Geschäftstätigkeit betroffen sind oder sich auf dein Geschäft auswirken. Dazu gehören CO₂-Emissionen, Energieverbrauch, ökologischer Fußabdruck und andere Faktoren, die davon abhängen. CSRD legt besonderen Wert auf die primären Umweltdaten aus deiner Wertschöpfungskette. Die Wesentlichkeit der Auswirkungen umfasst auch den Ansatz der Unternehmensethik. Dazu gehören soziale Aspekte (Arbeitsbedingungen, Menschenrechte, Chancengleichheit usw.), die Wertschöpfungskette und die gesamte Unternehmenskultur.

- Finanzielle Wesentlichkeit: Der zweite Aspekt der doppelten Wesentlichkeit befasst sich mit der Offenlegung aller Nachhaltigkeitsaspekte (ESG), die wahrscheinlich einen erheblichen Einfluss auf die finanzielle und betriebliche Leistung deines Unternehmens haben. Um über die finanzielle Wesentlichkeit zu berichten, wird vorgeschlagen, sich auf nicht-monetäre quantitative, monetäre quantitative oder qualitative Daten zu stützen. Dies ist ein besonders wichtiger Aspekt für Investor:innen, um dein Unternehmen transparent zu bewerten.

2. Qualität der Informationen: Geforderte Standards, mit denen du sicherstellen sollst, dass deine Nachhaltigkeitsinformationen von hoher Qualität sind. Erläutert werden auch die Standards für die allgemeine Berichterstattung und wichtige Subthemen. Einige der wichtigsten Unterpunkte sind Klimawandel, Arbeitnehmer:innen in der Wertschöpfungskette, allgemeines Geschäftsverhalten und Umweltverschmutzung. Generell werden die Standards in allgemeine, ökologische, soziale und Governance-Standards unterteilt.

Die zweite Reihe von Standards wird 2024 verabschiedet. Die übrigen konzeptionellen Leitlinien lauten wie folgt:

- Konnektivität: Ankerpunkte, die den Unternehmen helfen, die Finanzberichterstattung mit der Nachhaltigkeitsberichterstattung zu verbinden, und umgekehrt.

- Ebenen und Grenzen der Berichterstattung: Eine Bewertung, die die Bedeutung der Wertschöpfungskette bei der Erfassung und Berichterstattung über soziale und ökologische Auswirkungen betont.

- Rückblickende und vorausschauende Offenlegung: Bewertung von Nachhaltigkeitszielen und -indikatoren, die sich Unternehmen gesetzt haben, sowie die Fortschritte bei deren Erreichung.

- Gemeinwohl: Bereitstellung der erforderlichen Standards für die Angleichung und Kohärenz zwischen den EU-Berichtsstandards und den politischen Vereinbarungen, Zielen, Richtlinien und Vorschriften.

- Antizipation potenzieller Risiken: Dieser Aspekt bezieht sich auf die Bewertung deiner Nachhaltigkeitsstrategie und deines aktuellen Geschäftsmodells im Hinblick auf potenzielle nachhaltigkeitsbezogene Risiken und Klimaszenarien. Im Rahmen dieser Anforderung wird von den Unternehmen erwartet, dass sie die Einbindung der Stakeholder:innen, die Ausrichtung der Strategie an den globalen Klimazielen, die Beschreibung der Nachhaltigkeitsrichtlinien, die Governance-Prozesse sowie das externe und interne Kontroll- und Risikomanagement behandeln.

Weiterhin sollen die oben beschriebenen allgemeinen ESRS durch branchenspezifische Standards ergänzt werden. Diese verpflichtenden branchenspezifischen Angaben gelten für eine breite Palette von Sektoren, darunter IT, Finanzdienstleistungen, Öl und Gas, Energieerzeugung und -versorgung, Landwirtschaft, Pharmazeutika und viele andere. Die branchenspezifischen Standards werden im Verlauf des Jahres 2023 von der EFRAG entwickelt und bis Juni 2024 im Rahmen der CSRD-Anforderungen eingeführt.

Schritt 3 – Messe deine Umweltleistung

Laut dem CSRD-Vorschlag wird sich die KPI-Messung an der TCFD orientieren. Das bedeutet, dass Unternehmen ihre Emissionen in Übereinstimmung mit dem Greenhouse Gas Protocol (GHG) melden müssen. Wie in diesem Artikel bereits erwähnt, geht die CSRD jedoch über den reinen Klimaschutz hinaus. Die CSRD folgt der EU-Taxonomie und berücksichtigt die sechs Kriterien dieses Rahmens, die sich auf die Informationen über die Umweltauswirkungen beziehen. Daher muss der gesamte ökologische Fußabdruck eines Unternehmens gemessen werden, um den kompletten Umfang der Umweltauswirkungen genau zu beurteilen. Zu diesem Zweck wird die wissenschaftliche Methode der Ökobilanzierung (LCA) empfohlen.

Schritt 4 – Setz dir Ziele

Sobald du ein System eingeführt hast, mit dem du den ökologischen Fußabdruck deines Unternehmens misstt, ist es an der Zeit, klare Ziele zur Verringerung der Umweltbelastung festzulegen. Bei diesem Entscheidungsprozess werden mehrere Aspekte berücksichtigt. Welcher Teil deiner Lieferkette hat unter anderem die größten Auswirkungen? Lege außerdem Ziele fest, wie du die sozialen Aspekte deines Unternehmens verbesserst.

Schritt 5 – Überwache relevante KPIs

Die ESG-Berichterstattung ist ein wichtiger Bestandteil der Investmentwelt. Denn sie erstellt den potenziellen Investor:innen einen Rahmen, in dem sie die Risiken eines Unternehmens einschätzen. ESG-Berichte zeigen die ökologischen, sozialen und Governance-Faktoren auf, die die Leistung eines Unternehmens beeinträchtigen. Diese Risiken reichen von der Schwierigkeit, Arbeitskräfte zu finden, bis zu Umweltauswirkungen, die den Zorn der Kund:innen auf sich ziehen. Indem du zeigst, dass dein Unternehmen die genannten Kennzahlen überwacht und kontinuierlich verbessert, hast du die Chance, Investor:innen von deiner Leistung zu überzeugen und gleichzeitig zu zeigen, dass du Investitionsrisiken senkst. Um die Fortschritte weiter zu überwachen, ist es wichtig, die relevanten KPIs für deine ökologischen, wirtschaftlichen und sozialen Auswirkungen zu ermitteln:

Umwelt-KPIs

- Reduzierung der CO2-Emissionen

- Stromverbrauch

- Wasserverbrauch

- Abfallreduzierung

- Einhaltung der Anforderungen an die Chemikaliensicherheit

- Einhaltung von Umweltstandards

- Anzahl der Lieferanten, die anhand von Umweltstandards auditiert wurden

Soziale KPIs

- Einhaltung des Code of Conduct

- Einhaltung des UN Global Conduct

- Anteil der nach CSR-Standards geprüften Lieferant:innen

- Einhaltung der Sicherheitsanforderungen

- Work-Life-Balance, Arbeitszeiten

Personalentwicklung, - Schulungsstunden

Gesellschaftliches Engagement, Stunden für Freiwilligenarbeit - Anteil vielfältiger Lieferant:innen in der Lieferant:innenbasis

- Anteil der Lieferant:innen, die den Fragebogen zur Selbsteinschätzung (SAQ) ausgefüllt haben

Ergebnis der Umfrage zu Vielfalt, Gerechtigkeit und Integration (DEI)

Die Angleichung der Berichtspraktiken an die CSRD ist jedoch nur der Anfang! Die folgende Grafik zeigt, wie die CSRD die Berichtspraktiken der Unternehmen in den nächsten fünf Jahren beeinflusst.

Gesellschaftsverträge und die Legitimitätstheorie als Gründe für Regulierung

Natürlich gibt es mehr als genug Diskussionen darüber, ob wir wirklich eine strengere Regulierung brauchen oder ob der Markt sich selbst reguliert. Wenn du an die unsichtbare Hand des Marktes glaubst, existieren nur sehr wenige Gründe für eine Regulierung. Auf der anderen Seite steht unter anderem Michael Porter, der behauptet, dass eine strengere Regulierung sogar radikalere und disruptivere Innovationen begünstigen kann. Während man für beide Seiten Argumente findet, führen wir andere Gründe an, warum man sich an die Regulierung halten und positiv auf sie reagieren sollte. Es gibt zwei interessante Konzepte, nämlich die Legitimitätstheorie und den Gesellschaftsvertrag. Mit dieser kurzen Einführung in die Konzepte stellen wir dir Werkzeuge vor, die du bei deinen nächsten Gesprächen mit Kolleg:innen über Umweltvorschriften nutzen kannst.

Der Gesellschaftsvertrag bezieht sich auf die Erwartungen und Verpflichtungen, die zwischen einer Organisation und der Gesellschaft bestehen. Nach der Legitimitätstheorie sollten die Aktivitäten eines Unternehmens mit den gesellschaftlichen Regeln und Überzeugungen übereinstimmen. Die Offenlegung sozialer und ökologischer Aspekte ist ein Mittel, um Legitimität zu erlangen oder zu erhalten.

Unternehmen, die in umweltsensiblen Branchen tätig sind, groß sind oder eine schlechtere Umweltleistung aufweisen, sind wahrscheinlich stärker gefährdet und sehen sich Legitimitätsbedrohungen ausgesetzt. Um diesen Bedrohungen zu begegnen, können sie umfangreichere positive Umweltinformationen veröffentlichen, um negative Wahrnehmungen auszugleichen. Die Einhaltung von Umweltvorschriften ist auch ein Mittel zur Aufrechterhaltung des Gesellschaftsvertrags und zur Erhaltung der „sozialen“ Betriebsgenehmigung des Unternehmens.

Werden die gesellschaftlichen Erwartungen nicht erfüllt und der Gesellschaftsvertrag gebrochen, kann dies zum Entzug von gesellschaftlichen Ressourcen führen und die Existenz des Unternehmens gefährden. Daher werden Unternehmen erhebliche Anstrengungen unternehmen, um den Erhalt des Gesellschaftsvertrags zu gewährleisten, indem sie die Umweltvorschriften einhalten.

Zusammenfassend lässt sich sagen, dass die Legitimitätstheorie und der Gesellschaftsvertrag eine theoretische Grundlage dafür bieten, dass sich Unternehmen an Umweltvorschriften beteiligen und diese einhalten. Unternehmen, die in umweltsensiblen Branchen tätig sind oder eine schlechte Umweltleistung aufweisen, sind größeren Legitimitätsbedrohungen ausgesetzt und können von positiven Umweltinformationen und der Einhaltung von Vorschriften profitieren, um ihre Betriebsgenehmigung zu erhalten. Der Erhalt des Gesellschaftsvertrags ist für das Überleben von Unternehmen unerlässlich, und die Einhaltung von Umweltvorschriften ist eine Möglichkeit, diesen Vertrag zu sichern.

Executive Summary zur CSRD

Die CSRD besteht aus drei Hauptbereichen, nämlich Strategie, Umsetzung und Leistung, die alle Bereiche der Nachhaltigkeitspraktiken eines Unternehmens abdecken. Der erste Entwurf der europäischen Standards für die Nachhaltigkeitsberichterstattung umfasst zehn themenspezifische Standards, die 84 diskrete Offenlegungspflichten zu 1.144 quantitativen und qualitativen Datenpunkten abdecken, unterteilt in doppelte Wesentlichkeit und Qualität der Informationen. Für Unternehmen ist es unerlässlich, sich so schnell wie möglich auf die CSRD-Anpassung vorzubereiten, da es sich um die weltweit weitreichendste verpflichtende Berichtsregelung unter der ESG-Prämisse handelt und die Nichteinhaltung zu Geldstrafen führen kann. Die Schritte, die wir identifiziert haben, sind:

- Vergleiche dein Unternehmen mit den Kriterien für die Offenlegungspflicht

- Nimm die CSRD-Berichtsstandards zur Kenntnis

- Messe deine Umweltleistung

- Setze dir Ziele

- Überwache relevante KPIs

Ressourcen, die dir helfen werden

- Die Website der Europäischen Kommission informiert über die neue Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) und darüber, wie Unternehmen ihre Berichterstattung darauf abstimmen können.

- Die Website der Global Reporting Initiative liefert dir eine Anleitung, wie Unternehmen über ihre Leistungen in den Bereichen Umwelt, Soziales und Unternehmensführung im Einklang mit der CSRD berichten können.

- Das Sustainability Accounting Standards Board (SASB) liefertbranchenspezifische Standards für die Nachhaltigkeitsberichterstattung, die Unternehmen nutzen können, um ihre Berichterstattung an die CSRD anzupassen.

- Der Carbon Trust bietet Unternehmen, die ihre Berichterstattung mit der CSRD in Einklang bringen wollen, Orientierungshilfen und Unterstützung, u. a. bei der Berichterstattung über Treibhausgasemissionen.

- Die Website des Integrated Reporting Council stellt Ressourcen und Anleitungen dazu bereit, wie Unternehmen finanzielle und nicht-finanzielle Informationen in ihre Berichterstattung integrieren können, um sich an die CSRD anzupassen.

- Das International Integrated Reporting Council (IIRC) bietet einen Leitfaden zur integrierten Berichterstattung an, den Unternehmen nutzen können, um ihre Berichterstattung an die CSRD anzupassen.

- Der Global Compact der Vereinten Nationen liefert Informationen und Ressourcen dazu, wie Unternehmen ihre Berichterstattung mit der CSRD und den Zielen für nachhaltige Entwicklung der Vereinten Nationen in Einklang bringen können.

- Die Internationale Organisation für Normung (ISO) gibt einen Überblick über eine Reihe von Standards für die Nachhaltigkeitsberichterstattung, die Unternehmen nutzen können, um ihre Berichterstattung mit der CSRD in Einklang zu bringen, z. B. ISO 26000 und ISO 14001.

- Das Financial Stability Board hat die Task Force on Climate-related Financial Disclosures (TCFD) ins Leben gerufen, um die Berichterstattung über klimabezogene Finanzinformationen zu verbessern und auszuweiten. Die Website enthält den neuesten Bericht über die Aktualisierungen und Empfehlungen der TCFD.

- Das Greenhouse Gas (GHG) Protocol hat einen umfassenden, weltweit standardisierten Rahmen für die Messung und das Management von Treibhausgasemissionen im privaten und öffentlichen Sektor geschaffen.

neosfer GmbH

Eschersheimer Landstr 6

60322 Frankfurt am Main

Teil der Commerzbank Gruppe

+49 69 71 91 38 7 – 0 info@neosfer.de presse@neosfer.de bewerbung@neosfer.de