/ insights

Mehr als reine Compliance: Die Bedeutung der CSRD- und ESRS-Richtlinien verstehen

In einer Zeit, in der Nachhaltigkeit keine Wahl mehr ist, sondern eine Notwendigkeit, steht die Corporate Sustainability Reporting Directive (CSRD) als leitendes Werk im Fokus, das die Industrie zu verantwortungsvollem Wachstum führt. Für Gründer:innen und Expert:innen ist das Verständnis der Nachhaltigkeitsberichterstattung entscheidend. Das Jahr 2023 hat bedeutende Veränderungen gebracht, insbesondere mit der Einführung der European Sustainability Reporting Standards (ESRS) – einer Reihe von Richtlinien. Sie versprechen, die Art und Weise, wie Unternehmen Nachhaltigkeit angehen, neu zu gestalten. Diese Standards müssen folglich in jedem Unternehmen eine zentrale Rolle einnehmen, das sich im Jahr 2023 mit Nachhaltigkeit und der eigenen Strategie auseinandersetzt.

Innerhalb der Europäischen Union haben die ESRS und die CSRD zusammen ein umfassendes Rahmenwerk für die Nachhaltigkeitsberichterstattung geschaffen. Die CSRD legt die allgemeinen rechtlichen Anforderungen fest, während die ESRS die spezifischen Standards und Richtlinien definiert, die Unternehmen zur Einhaltung der CSRD befolgen müssen. Dieses Zusammenspiel ist mehr als ein Regelwerk. Es ist eine Roadmap, die Unternehmen leitet, Nachhaltigkeitsinformationen auf konsistente und vergleichbare Weise offenzulegen. Für Unternehmen ist das Verständnis der Feinheiten der ESRS nicht nur eine rechtliche Notwendigkeit; es ist aufgrund der Regulatorik ein strategisches Muss. Es geht darum, Transparenz zu fördern, Rechenschaftspflicht herzustellen und die eigene Unternehmensstrategien nachhaltiger zu definieren.

Dieser Artikel zielt darauf ab, eine eingehende Untersuchung der neuesten Aktualisierungen der CSRD zu bieten, in der die ESRS veröffentlicht wurden. Wir werden uns mit den Einzelheiten dieser Änderungen befassen und wertvolle Einblicke für diejenigen bieten, die bestrebt sind, ihre Geschäftspraktiken mit der neuen Ära der Nachhaltigkeit in Einklang zu bringen. Wenn du mehr über den allgemeinen Rahmen der CSRD erfahren möchtest, schau dir gerne unseren vorherigen Artikel über diese Reportingrichtlinie an.

DISCLAIMER: Dieser Artikel wurde in Zusammenarbeit mit dem IMPACT FESTIVAL verfasst, Europas größtes B2B-Event und Plattform für nachhaltige Innovationen. Die diesjährige Edition findet am 13. und 14. September 2023 mit mehr als 170 Aussteller:innen, über 130 Redner:innen und mehr als 3.000 Teilnehmer:innen statt. Unser zweiter Partner für diesen Artikel war 4L Impact Strategies. Die 4L Impact Strategies GmbH ist eine ganzheitliche Nachhaltigkeitsstrategieberatung für mittelständische Unternehmen, die alle Nachhaltigkeitsherausforderungen meistern, Vorreiter:innen in ihrer Branche werden und sich widerstandsfähig sowie zukunftssicher aufstellen wollen. 4L Impact Strategies begleitet seine Kund:innen entlang der gesamten Sustainability Journey effektiv in einem schlanken Prozess und befähigt sie, Nachhaltigkeit strategisch und präzise umzusetzen.

CSRD und ESRS: ein kurzes Intro

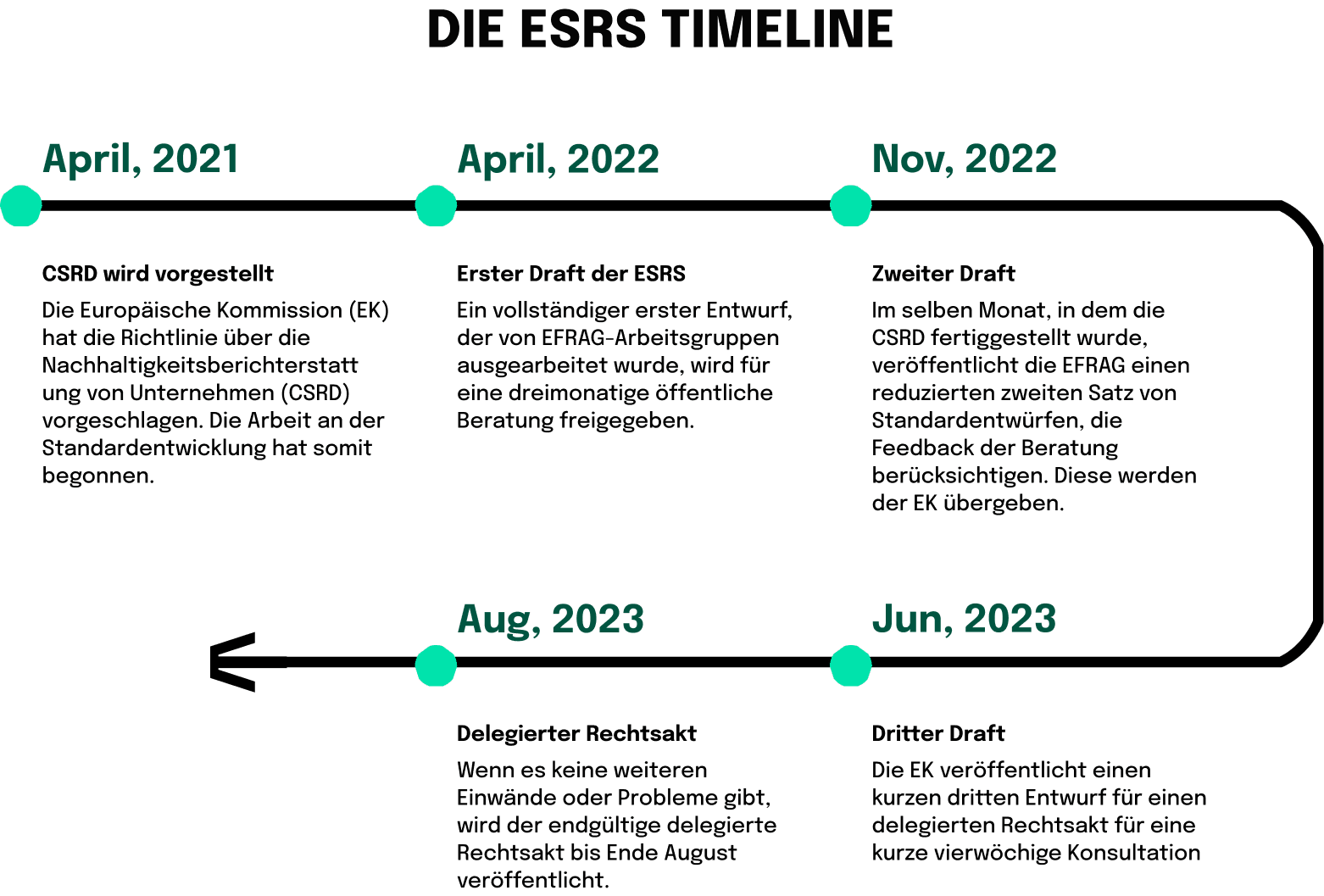

Die Reise zur nachhaltigen Regulierung in der Europäischen Union (EU) wurde durch eine Reihe bedeutender Meilensteine gekennzeichnet, die Nachhaltigkeit als zentrales Anliegen sowohl für die wirtschaftliche Entwicklung als auch für den Umweltschutz widerspiegeln.

Aufbauend auf früheren Bemühungen stellt die CSRD einen bedeutenden Schritt nach vorn in der nachhaltigen Regulierung dar. Sie erweitert den Geltungsbereich der Non-Financial Reporting Directive (NFRD) und verlangt von allen großen und börsennotierten Unternehmen, detaillierte EU-Nachhaltigkeitsberichtsstandards einzuhalten. Die CSRD zielt darauf ab, die Konsistenz und Vergleichbarkeit von Nachhaltigkeitsinformationen zu verbessern. Sie soll eine fundiertere Entscheidungsfindung auf Seiten von Investor:innen, politischen Entscheidungsträger:innen und anderen Interessengruppen erleichtern.

Die Einführung der CSRD ist der Höhepunkt jahrzehntelanger fortschrittlicher politischer Entscheidungsfindung in der EU und erkennt die Verflechtung von wirtschaftlichen, sozialen und ökologischen Faktoren an. Sie stellt eine konzertierte Anstrengung dar, die Nachhaltigkeit in den Kern der Geschäftspraktiken zu integrieren und das eigene Unternehmen mit den breiteren globalen Bemühungen um verantwortungsvolles Wachstum und Entwicklung in Einklang zu bringen. Als Teil des letzten Meilensteins der CSRD hat die Europäische Kommission nun ihre vorgeschlagenen Aktualisierungen des ersten Entwurfs der ESRS veröffentlicht.

Die CSRD und die ESRS sind untrennbar miteinander verbunden und bilden einen zusammenhängenden Rahmen für die Nachhaltigkeitsberichterstattung innerhalb der Europäischen Union. Die CSRD legt die rechtlichen Anforderungen fest und verpflichtet eine breitere Masse von Unternehmen, detaillierte Nachhaltigkeitsinformationen offenzulegen, wodurch der Geltungsbereich der Berichterstattung erweitert wird. Die ESRS hingegen legt die spezifischen Standards und Richtlinien fest, die Unternehmen befolgen müssen, um die CSRD einzuhalten und gewährleistet so Konsistenz und Vergleichbarkeit der Berichte. Zusammen repräsentieren die CSRD und ESRS einen einheitlichen Ansatz zur Verbesserung von Transparenz, Rechenschaftspflicht und Nachhaltigkeit in den Geschäftspraktiken.

Ein genauerer Blick auf die ESRS-Reformen

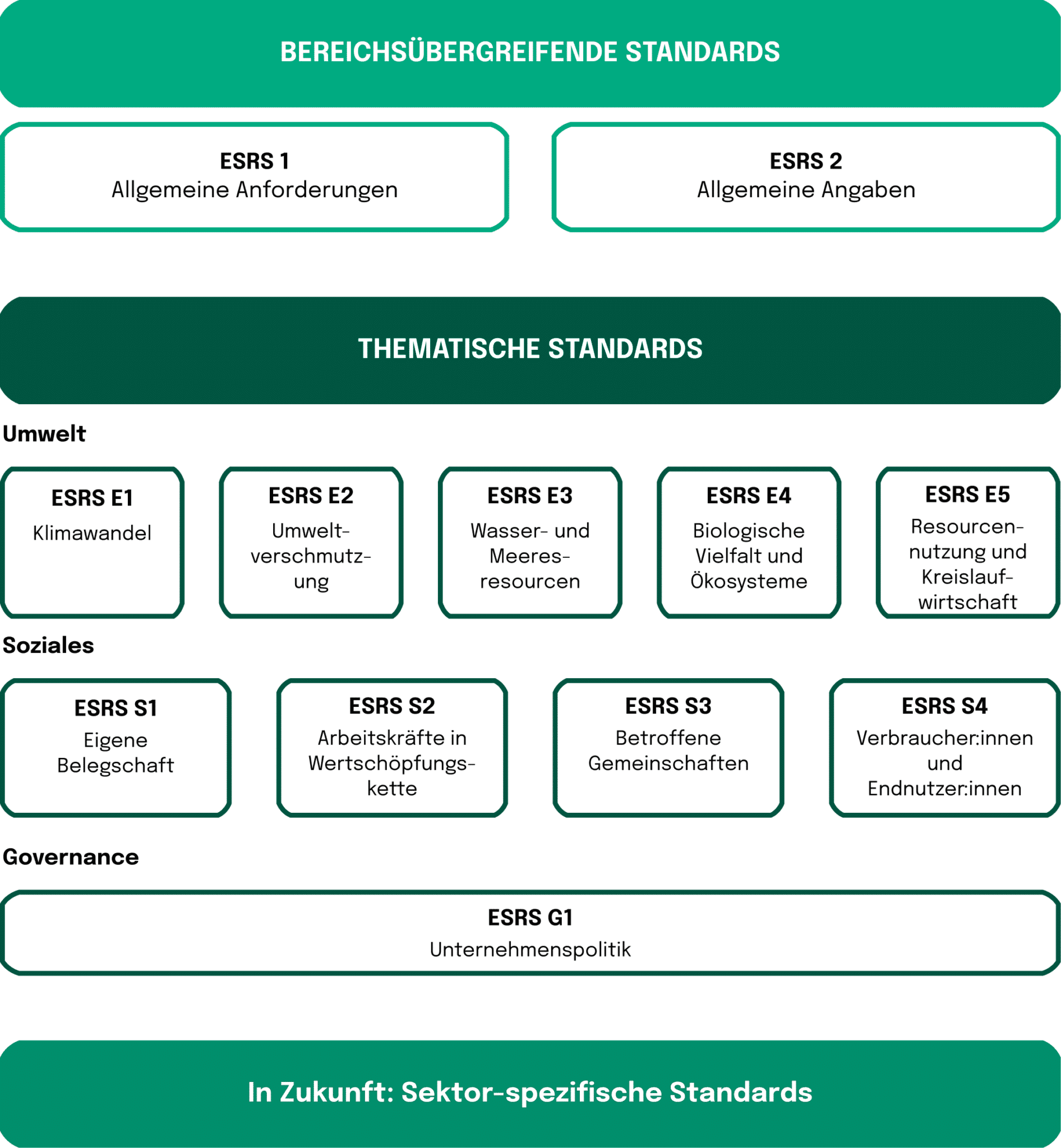

Die ESRS bestehen aus 12 Standards. Zwei sektorübergreifende Standards liefern allgemeine Konzepte für die Berichterstattung und enthalten übergreifende Offenlegungsanforderungen, die mehrere Datenpunkte und Berichtsbereiche umfassen. Zehn thematische Standards ergänzen diese mit detaillierten Offenlegungsanforderungen zu Umwelt-, Sozial- und Governance-Themen. Insgesamt verlangen diese zwölf ESRS von den Unternehmen Informationen über

- ihre Unternehmensführung und Strategie zur Behandlung wesentlicher Nachhaltigkeitsthemen;

- die Auswirkungen, Risiken und Chancen, die sich aus diesen Themen ergeben; und

- quantitative Messgrößen und Ziele.

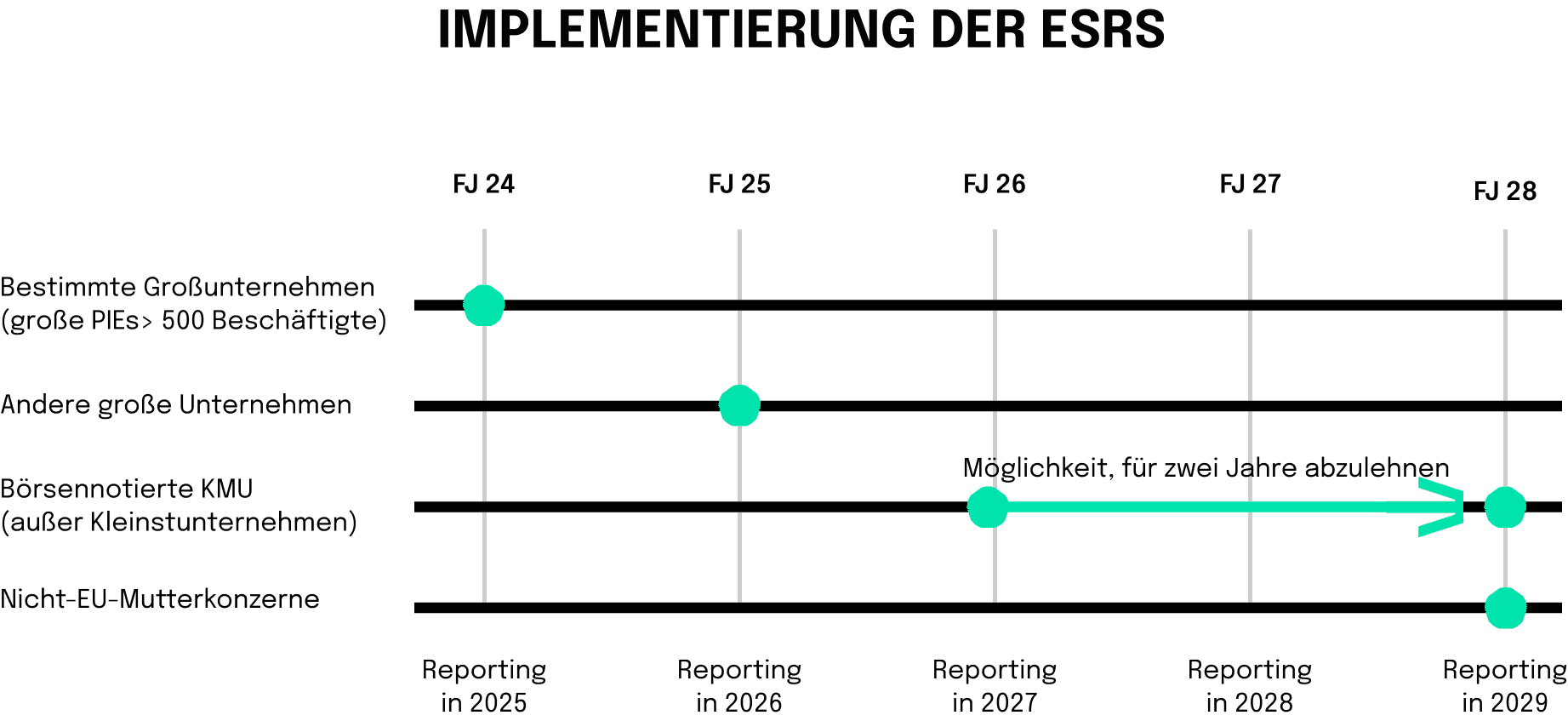

Für die erste Welle von Unternehmen werden die Angaben bereits für den Berichtszeitraum 2024 erforderlich sein. Mit den ersten zwölf Standards ist es jedoch noch nicht getan. Die folgende Grafik stellt das Zusammenspiel der beiden übergreifenden und themenspezifischen Standards anschaulich dar.

Die Umsetzung der ESRS-Standards wird bedeutende Veränderungen mit sich bringen:

- Erhöhte Transparenz: Eine wichtige Änderung bei der Umsetzung der ESRS war die Betonung von mehr Transparenz. So müssen die Unternehmen jetzt nicht nur ihre Nachhaltigkeitsstrategien offenlegen, sondern auch die spezifischen KPIs und Ziele, mit denen sie den Fortschritt messen.

- Stärkere Konzentration auf ökologische und soziale Faktoren: Die Standards decken eine Reihe von Themen ab, von Umwelt-, Sozial- und Governance-Fragen (ESG) bis hin zu Klimawandel, Biodiversität und Menschenrechten. Die Unternehmen sind nun verpflichtet, nicht nur Finanzdaten zu veröffentlichen, sondern auch umfassendere ESG-Faktoren zu berücksichtigen.

- Breiterer Geltungsbereich: Die Einbeziehung kleinerer Unternehmen (mit weniger als 250 Beschäftigten) in die Berichtspflicht markiert eine Verlagerung hin zu einer umfassenderen Rechenschaftspflicht. Ziel dieser Änderung ist es, einen ganzheitlichen Überblick über die Nachhaltigkeitsbemühungen der europäischen Wirtschaft zu erhalten. Insgesamt werden rund 50.000 Unternehmen von den ESRS-Standards betroffen sein.

- Bessere Verfügbarkeit von Informationen: Die neuen Regeln stellen sicher, dass Investor:innen und andere Interessengruppen Zugang zu den Informationen haben, die sie benötigen, um die Auswirkungen des Handels von Unternehmen auf den Mensch und die Umwelt zu beurteilen. So können sie finanzielle Risiken und Chancen, die sich aus dem Klimawandel und anderen Nachhaltigkeitsthemen ergeben, bewerten.

- Harmonisierung der Berichtsstandards: Durch die Harmonisierung der ESRS-Standards mit bereits bestehenden Berichtsrahmen werden die Kosten der Berichterstattung für die Unternehmen mittel- bis langfristig gesenkt, so sagt es zumindest die Europäische Kommission.

Was müssen die Unternehmen unter ESRS offenlegen?

Das erste Thema ist der Umweltaspekt der Geschäftstätigkeit, vor allem die Berichterstattung über Klimawandel, Umweltverschmutzung, Wasser- und Meeresressourcen, Biodiversität und Ökosystem sowie Ressourcennutzung und Kreislaufwirtschaft. Das zweite Hauptthema ist die soziale Dimension des Geschäftes, wobei das zentrale Augenmerk auf der eigenen Belegschaft, den Beschäftigten in der Wertschöpfungskette, den betroffenen Communitys sowie den Verbraucher:innen und Endnutzer:innen der produzierten Waren und Dienstleistungen liegt. Das dritte Hauptthema ist die Unternehmensführung, bei der sich die Unternehmen auf die Berichterstattung über ihr gesamtes Geschäfts konzentrieren müssen.

Über diese drei Themen wird in vier strategischen Bereichen berichtet:

- Governance: Die ESRS verlangen die Offenlegung der Governance von Nachhaltigkeitsthemen.

- Strategie: Es muss dargelegt werden, wie das Unternehmen Nachhaltigkeit in seine Geschäftsstrategie einbezieht.

- Management von Auswirkungen, Risiken und Chancen: Für Bereiche, die als wesentlich eingestuft werden, müssen Angaben zum Management von Auswirkungen, Risiken und Chancen gemacht werden.

- Kennzahlen und Ziele: Für wesentliche Themen müssen bestimmte branchenunabhängige Kennzahlen und Ziele offengelegt werden.

Da wir das Thema Wesentlichkeit bereits zweimal in den vier strategischen Berichtsbereichen erwähnt haben, müssen wir nun einen Blick auf die Hauptmerkmale des ESRS werfen, um die Berichtsanforderungen und Merkmale des ESRS im Detail besser zu verstehen.

Das zentrale Merkmal des ersten Sets der ESRS

Die ESRS legen detaillierte Berichtsstandards und Anforderungen für Unternehmen im Rahmen der CSRD fest. Diese Anforderungen und Standards lassen sich in sieben spezifischen Merkmalen der ESRS zusammenfassen, die wir dir vorstellen werden, um ein Verständnis dafür zu vermitteln, in welchem Umfang die Unternehmen berichten und ihre Berichterstattung begründen müssen.

- Das Prinzip der doppelten Wesentlichkeit: Die doppelte Wesentlichkeit bezieht sich auf zwei Dimensionen der Wesentlichkeit, nämlich die finanzielle und die Impact-Dimension. Unternehmen müssen für beide Dimensionen eine Wesentlichkeitsprüfung durchführen und über alle nachhaltigkeitsrelevanten Themen berichten, die in beiden Dimensionen wesentlich sind. Diese Wesentlichkeitsprüfung ist also ein Hauptbestandteil der ESRS, die wiederum den Umfang der Informationen und Bereiche beeinflusst, über die berichtet werden muss. Hier findest du ein Working Paper, was diese Prüfung im Detail beschreibt.

- Berichterstattung über eine große Bandbreite an Themen: Wie wir bereits in den vorherigen Abschnitten erwähnt haben, fallen viele Themen unter diese neuen Standards. Nach der Wesentlichkeitsprüfung müssen die Unternehmen sicherstellen, dass sie über die Daten, Prozesse und Fachkenntnisse verfügen, um über Themen zu berichten, die für sie neu sind, wie z. B. Biodiversität oder Kreislaufwirtschaft.

- Governance: Unternehmen müssen klar darlegen, wie sie mit nachhaltigkeitsbezogenen Themen umgehen, einschließlich der Frage, wie sich die wichtigsten KPIs für Nachhaltigkeit auf die Vergütungen auswirken. Es könnte sein, dass einige Unternehmen ihre allgemeine Geschäftsstrategie anpassen müssen, um mehr Nachhaltigkeitsthemen zu berücksichtigen, auf die die ESRS abzielen.

- Berichterstattung zur gleichen Zeit wie die Jahresabschlüsse: Eine große Herausforderung bei der Einhaltung der Vorschriften wird in Zukunft die Qualität und Verfügbarkeit von Daten sein. Vor allem, weil Unternehmen, die in den Anwendungsbereich fallen, eine Nachhaltigkeitserklärung mit den vom ESRS geforderten Angaben als Teil des Lageberichts erstellen werden, der gleichzeitig mit dem Jahresabschluss veröffentlicht wird.

- Berichterstattung über Impact, Risiken und Chancen entlang der Wertschöpfungskette: Wie wir in der obigen Grafik hervorgehoben haben, sind die neuen Standards eng mit den ESG-Faktoren verknüpft, sodass die einzelnen Standards viele dieser Bereiche abdecken sollten. Die ESRS verlangen daher von den Unternehmen, dass sie Auswirkungen, Risiken und Chancen in der gesamten Wertschöpfungskette ermitteln und darüber berichten.

- Berichterstattung über Strategien, Aktionspläne und Ziele: Die neuen Standards werden neue Aspekte der Planung für Unternehmen beleuchten. Sie zwingen sie nicht sofort dazu, ihre Strategie zu ändern. Aufgrund der vielen neuen Themen, über die berichtet werden muss, müssen jedoch unter Umständen erhebliche Änderungen an den Strategien, Aktionsplänen und Zielen der individuellen Unternehmen vorgenommen werden.

- Prüfung: Die Unternehmen müssen darauf vorbereitet sein, dass die Offenlegungen einer Prüfung unterzogen werden. Dies erfordert eine klare Prüfungs-Roadmap und eine Dokumentation der Prozesse und Kontrollen.

Die wichtigsten Änderungen im Gegensatz zu früheren Versionen der ESRS

Die von der EU neu vorgeschlagenen Standards wurden in den letzten eineinhalb Jahren diskutiert und kommentiert. In den Monaten vor der Veröffentlichung der ESRS wurden einige wichtige Änderungen an den rechtlichen Anforderungen vorgenommen, die wir hier darstellen.

- Wesentliche und verpflichtende Angaben: In der ersten Fassung der ESRS sind nur in den ESRS 2 Allgemeine Angaben verpflichtende Offenlegungsanforderungen enthalten. Eine Liste mit verpflichtenden Angaben (d.h. Angaben, die keiner Wesentlichkeitsprüfung unterliegen) wurde entfernt, insbesondere in Bezug auf ESRS E1 Klimawandel und ESRS S1 Eigene Belegschaft. Die Unternehmen müssen über Datenpunkte verfügen, um über alle wesentlichen Themen zu berichten. Im Rahmen der ESRS sticht E1 mit einer besonderen Anforderung hervor: Wenn ein Thema innerhalb dieser Kategorie als nicht wesentlich eingestuft wird, muss eine detaillierte Begründung vorgelegt werden. Bei allen anderen Themen-Standards sind die Leitlinien dagegen flexibler und erlauben es den Unternehmen, die Schlussfolgerungen aus ihrer Einschätzung der Wesentlichkeit für das jeweilige Thema kurz zu erläutern.

- Erleichterungen bei der Einführung: Da die ESRS deutlich mehr Bereiche beanspruchen, über die berichtet werden muss, gibt es mehrere Phasen, in denen die Berichterstattung umgesetzt wird. Zusätzlich zur schrittweisen Umsetzung der Berichtspflichten können alle Unternehmen im ersten Jahr der Berichterstattung auf die Offenlegung der erwarteten finanziellen Auswirkungen im Zusammenhang mit Umweltrisiken verzichten. Weitere zwei Jahre lang können die Unternehmen nur qualitative Angaben zu diesen finanziellen Auswirkungen machen. Für kleinere Unternehmen (>750 Beschäftigte) gibt es in den ersten zwei Jahren einige weitere Erleichterungen.

Welche Auswirkungen werden die ESRS auf die Unternehmen in der EU haben?

So umfangreich und detailliert wie die Berichtsanforderungen sind, so groß werden auch die Auswirkungen der ESRS auf die Unternehmen sein. Sie werden in Zukunft über alle wesentlichen Themen berichten müssen. Wie wir bereits hervorgehoben haben, werden die neuen Standards eine große Menge an genauen, detaillierten und insgesamt umfangreichen Informationen und Daten zu allen Themen erfordern. Dies wird eine große Herausforderung für die Unternehmen sein, da sie nicht nur ihre eigene Belegschaft und ihre Praktiken verfolgen, sondern auch die Wertschöpfungskette ihrer Produkte und Dienstleistungen beobachten müssen. Insgesamt wird die Berichterstattung sehr viel detaillierter und komplizierter für Unternehmen, die gerade in der Vergangenheit nicht so umfangreich berichten mussten.

Das ESRS wird ein Spotlight auf Geschäftsbereiche werfen, die in der Vergangenheit von anderen Vorschriften vernachlässigt wurden. Die stärkere Berücksichtigung von Nachhaltigkeit in der Geschäftsstrategie aller Unternehmen, die Fokussierung auf ESG-Faktoren und die Berichterstattung über unternehmensinterne Richtlinien werden einige dazu zwingen, ihre Geschäftspraktiken und Strategien zu überdenken.

Was müssen die Unternehmen jetzt erledigen?

Wir haben jetzt über die verschiedenen Bereiche der Berichterstattung, die Merkmale der ESRS und die Auswirkungen der zwölf neu eingeführten Standards gesprochen. Aber was müssen die Unternehmen jetzt tun? Zumal die größeren Unternehmen im Rahmen der CSRD bereits ab dem nächsten Jahr über die ESRS-Anforderungen berichten müssen.!

- Die Auswirkungen des ESRS verstehen: Der erste Schritt muss eine Analyse der Auswirkungen der neuen Berichtsanforderungen sein. Wie wirkt sich der durch die CSRD festgelegte Geltungsbereich auf deine Berichterstattung aus? Wie unterscheiden sich die Anforderungen des ESRS von den bestehenden Rahmenwerken? Welche Teile der Wertschöpfungskette deines Unternehmens werden in die Berichterstattung einbezogen? Wo hast du Daten, welche Daten fehlen? All diese Fragen müssen beantwortet werden.

- Bestimmung der Wesentlichkeit: Zuerst musst du den Umfang und die Breite deiner Wertschöpfungskette verstehen. Danach musst du eine doppelte Wesentlichkeitsprüfung durchführen, um die Themen zu bestimmen, die für dein Unternehmen wesentlich sind und über die du berichten musst.

- Bewertung der Prozessqualität: Der nächste Schritt muss eine Bewertung der Qualität der Reportingprozesse sein. Wir haben bereits die Bedeutung von Daten hervorgehoben, daher muss dieser Schritt ein klares Verständnis für die Leichtigkeit der Datenerfassung und die anschließende Datenqualität als Grundlage für deine Berichterstattung liefern.

- Transformiere die Berichterstattung: Wenn die in Schritt drei analysierten Prozesse unvollständig sind, muss der Reportingprozess umgestaltet werden. Dazu gehört die Gestaltung der effizientesten Berichtsstruktur, um die Anforderungen der Unternehmensgruppe, des Unternehmens und der Wertschöpfungskette zu erfüllen.

- Mach dich bereit für die Prüfung: Eine abschließende Bewertung der Datenqualität und der Wesentlichkeit sowie eine Prüfung auf ausreichende Dokumentation sollten die Schritte zur Vorbereitung auf die ESRS-Richtlinien abschließen. So werden echte Probleme während des formalen Assurance-Prozesses vermieden.

ESRS und die europäische Finanzindustrie

Die Einführung der CSRD und des ESRS hat eine neue Ära für die Finanzbranche eingeläutet. Wir wollen uns jetzt ansehen, wie sich diese Änderungen auf die verschiedenen Bereiche des Sektors auswirken.

Für viele Banken und Finanzunternehmen ist die CSRD nicht nur eine regulatorische Hürde, sondern auch eine Chance zur Veränderung. Den folgenden Impact werden die ESRS auf die europäische Finanzwelt haben:

- Investieren mit mehr Insights: Eine detaillierte Berichterstattung über die KPIs der ökologischen Dimension der Nachhaltigkeit eröffnet Finanzinstituten neue Perspektiven. Es geht nicht nur um Zahlen, sondern darum, Investitionen mit Nachhaltigkeitszielen in Einklang zu bringen und eine transparente und verantwortungsvolle Investitionslandschaft zu fördern.

- Risiken managen, Chancen maximieren: Nachhaltigkeitsrisiken zu verstehen, ist nicht nur eine gute Praxis, sondern ein wesentlicher Bestandteil eines soliden Risikomanagements. Wenn Finanzinstitute diese Risiken erkennen und mildern, können sie bessere wirtschaftliche Entscheidungen treffen.

- Die Nachfrage nach nachhaltigen Produkten befriedigen: Die Kund:innen und Investor:innen von heute sind werte- und nachhaltigkeitsorientiert. Indem sie sich an der CSRD orientieren, können Finanzunternehmen diese wachsende Nachfrage bedienen und Produkte anbieten, die eine neue Generation bewusster Verbraucher:innen ansprechen.

- Vertrauen durch Transparenz: Vertrauen ist in der Finanzwelt ein kostbares Gut. Wenn Unternehmen nachhaltige Investitionen fördern und offen über ihre Praktiken sprechen, können sie dauerhafte Beziehungen zu ihren Stakeholdern aufbauen.

- Der Dominoeffekt auf Unternehmen außerhalb des Finanzsektors: Die Reichweite des ESRS geht über Finanzunternehmen hinaus. Bereiche, die von Nicht-Finanzunternehmen als unwesentlich eingestuft werden, können für Finanzunternehmen entscheidend sein. Werden diese Bereiche ignoriert, kann dies zu einer Verringerung der Finanzmittel führen, da Finanzunternehmen nun strengeren Berichtspflichten unterliegen.

In der heutigen Wirtschaftswelt nimmt Innovation eine neue Dimension an. Es geht nicht mehr nur um die Entwicklung neuer Produkte oder Dienstleistungen, sondern um einen grundlegenden Wandel in der Art und Weise, wie Unternehmen arbeiten. Geschäftspraktiken, Produktparadigmen und sogar ganze Geschäftsphilosophien müssen neu gedacht werden.

Die Finanzbranche befindet sich im Zentrum dieses Wandels. Indem sie strategisch in Unternehmen investieren, die sich nicht nur anpassen, sondern diesen Wandel aktiv vorantreiben, werden Finanzinstitute zu mehr als nur Investor:innen. Sie werden Partner:innen des Fortschritts.

Die Einführung neuer Berichtsstandards hat der Finanzbranche eine neue Perspektive eröffnet. Diese Standards sind nicht einfach nur Regeln, die man befolgen muss, sondern Instrumente, mit denen Finanzexpert:innen erkennen können, welche Unternehmen wirklich Innovationen und positive Auswirkungen vorantreiben.

Dies ist nicht nur eine Geschäftsmöglichkeit, sondern ein Aufruf zum Handeln. Es geht darum, die Unternehmen zu identifizieren, zu unterstützen und zu fördern, die neue Wege gehen und sich für mehr als nur den Gewinn einsetzen. Indem sie sich mit diesen Pionier:innen zusammentut, investiert die Finanzbranche nicht nur in vielversprechende Unternehmen, sondern auch in eine Zukunft, in der Erfolg durch Verantwortung, Zweckmäßigkeit und transformatives Wachstum definiert wird.

CSRD & ESRS und ihre Auswirkungen auf die Nachhaltigkeitsstrategie von Unternehmen

In der sich ständig wandelnden Wirtschaft ist die CSRD nicht nur ein gesetzlicher Auftrag, sondern ein Signal, das den Unternehmen den Weg in eine Zukunft weist, in der Nachhaltigkeit das Herzstück von Strategie und Erfolg ist. Und so genau geht das:

Transparenz: Ein Fenster in die Zukunft

- Mehr als Zahlen: Die CSRD erweitert ihre Reichweite und zwingt ein breiteres Spektrum von Unternehmen, über Nachhaltigkeit zu berichten. Es geht nicht um das Ankreuzen von Kästchen, sondern darum, ein lebendiges Bild von Leistung, Auswirkungen und Zielen zu zeichnen.

- Die Strategie der Nachhaltigkeit: Vorbei sind die Zeiten, in denen Nachhaltigkeit nur ein Schlagwort war. Nach der CSRD müssen die Unternehmen darlegen, wie Nachhaltigkeit mit ihrer Strategie, ihrer Vision und ihren Werten verwoben ist.

- Widerstandsfähigkeit in einer sich verändernden Welt: Die Richtlinie verlangt eine ganzheitliche Betrachtung des Geschäftsmodells, die die Widerstandsfähigkeit gegenüber Nachhaltigkeitsrisiken, die Ausrichtung an globalen Zielen wie dem Pariser Abkommen und einer klaren Roadmap für eine nachhaltige Wirtschaft umfasst.

Brücken bauen: Stakeholder und Nachhaltigkeit

- Eine gemeinsame Reise: Nachhaltigkeit ist kein einsames Unterfangen. Die CSRD betont Zusammenarbeit und stellt sicher, dass die Interessen der Stakeholder und die Belange der Nachhaltigkeit in die Unternehmensstrategie einfließen.

- Stärkere Rechenschaftspflicht: Mit der jährlichen Berichterstattung und der transparenten Offenlegung stellen sich die Unternehmen der Überprüfung und dem Wachstum. Es geht um Vertrauen, Integrität und die Verpflichtung zu kontinuierlicher Verbesserung.

- Innovation und Anpassung: Die CSRD ist keine statische Anforderung, sondern eine dynamische Herausforderung. Sie regt Unternehmen zum Umdenken, zur Anpassung und zur Innovation an und macht Nachhaltigkeit von einer Herausforderung zu einer Chance.

Eine neue Ära für Unternehmensstrategien

- Nachhaltigkeit als Herzstück: Die CSRD und ESRS sind mehr als nur Akronyme, sie sind eine Philosophie. Sie fordern Unternehmen dazu auf, Nachhaltigkeit zu einem zentralen Bestandteil ihrer Geschäftspraktiken zu machen, nicht zu einem nachträglichen Gedanken.

- Vertrauen dank Transparenz: Indem sie ihre Nachhaltigkeitsleistung und -praktiken offenlegen, halten Unternehmen nicht nur die Vorschriften ein, sondern bauen dauerhafte Beziehungen zu ihren Stakeholdern auf, die auf Vertrauen und Transparenz basieren.

Bei der CSRD geht es nicht nur darum, was Unternehmen tun, sondern auch darum, warum sie es tun. Es ist ein Aufruf, Geschäftspraktiken an einem größeren Ziel auszurichten, Nachhaltigkeit nicht als Zwang zu sehen, sondern als Katalysator für Innovation, Wachstum und dauerhaften Erfolg. Letztendlich geht es darum, eine Zukunft zu gestalten, in der Wirtschaft und Nachhaltigkeit nicht nur aufeinander abgestimmt, sondern untrennbar miteinander verbunden sind.

Was sind die verpassten Chancen der ESRS?

Die ESRS sind da und läuten eine neue Ära der Transparenz und Verantwortung in der Nachhaltigkeitsberichterstattung ein. Aber wie jede bedeutende Veränderung sind auch die ESRS nicht ohne Kritik geblieben. Wir wollen uns mit einigen Bedenken und Debatten rund um diese neuen Standards befassen:

Eine Abkehr von der ursprünglichen Intention?

Einige Expert:innen haben die Befürchtung geäußert, dass die endgültige Fassung der ESRS die Robustheit der ursprünglichen Entwürfe verwässert. Es stellt sich die Frage: Haben die Standards etwas von ihrem ursprünglichen Ehrgeiz und ihrer Strenge verloren?

Wer ist verantwortlich?

- Die Herausforderung der Dimension: Haben wir eine Chance verpasst, die Verantwortlichkeit auszuweiten, indem wir nur unter CSRD gelistete und weitere börsennotierte kleine Unternehmen (mit weniger als 250 Beschäftigten) zur Berichterstattung nach den ESRS verpflichtet haben? Diese Einschränkung hat eine Debatte darüber ausgelöst, ob die Standards nicht ein breiteres Netz hätten spannen können. So ist weiterhin ein beachtlicher Teil der europäischen Wirtschaft zu keinem Nachhaltigkeitsreporting verpflichtet.

- Ein verzögerter Start für einige Unternehmen: Die zusätzlichen Übergangsfristen für Unternehmen mit weniger als 750 Beschäftigten, die die Berichterstattung auf 2026 verschieben, haben ebenfalls Fragen aufgeworfen. Ist dies eine verpasste Chance, das frühzeitige Engagement kleinerer Unternehmen zu fördern, oder ein notwendiges Zugeständnis an die Machbarkeit?

Die Feinheiten der Wesentlichkeit und Vergleichbarkeit

1. Eine komplexe Rechtsordnung: Die ESRS, einschließlich E1 Klimawandel, unterliegen dem Grundsatz der Wesentlichkeit, der sicherstellt, dass die Berichterstattung mit der Relevanz und Bedeutung der Nachhaltigkeitsthemen übereinstimmt. E1 zeichnet sich jedoch durch eine einzigartige Bestimmung aus: Wenn dieses Thema als nicht wesentlich eingestuft wird, ist eine sehr detaillierte Begründung vorgeschrieben. Wenn das Unternehmen zu dem Schluss kommt, dass der Klimawandel nicht wesentlich ist und daher die in den ESRS E1 Klimawandel geforderten Angaben auslässt, muss es die Schlussfolgerungen seiner Beurteilung der Wesentlichkeit in Bezug auf den Klimawandel detailliert offenlegen. Einschließlich einer vorausschauenden Analyse der Bedingungen, die das Unternehmen dazu veranlassen könnten, den Klimawandel in Zukunft als wesentlich zu betrachten.

Bei den anderen Standards ist eine Erläuterung des Ausschlusses nur ein Zusatz, der zu Intransparenz und unvollständiger Berichterstattung führen kann, da die nicht obligatorischen Themen nicht so streng von den ESRS geregelt werden.

2. Biodiversität und das ESRS – ein Übergangsplan auf dem Prüfstand: Im Gegensatz zu anderen Elementen der ESRS ist dieser Übergangsplan kein verpflichtender Teil der Berichtsanforderungen. Die Biodiversität wird zunehmend als wesentlicher Bestandteil der Nachhaltigkeit anerkannt, mit weitreichenden Auswirkungen auf Ökosysteme, Wirtschaftssysteme und die Gesellschaft.

Das Fehlen einer verpflichtenden Berichterstattung über die Übergangspläne für die Biodiversität im Rahmen der ESRS hat Zweifel aufkommen lassen, ob die Standards die Komplexität und Bedeutung dieses wichtigen Bereichs vollständig erfassen. Kritiker:innen argumentieren, dass dadurch, dass der Übergangsplan für die Biodiversität kein verpflichtender Bestandteil der ESRS ist, eine Gelegenheit verpasst wird, eine solidere und transparentere Berichterstattung über diesen wesentlichen Aspekt der Nachhaltigkeit zu fördern. Das Fehlen verpflichtender Richtlinien könnte zu Inkonsistenzen in der Berichterstattung und einem potenziell mangelnden Fokus auf Risiken und Chancen im Zusammenhang mit der Biodiversität führen.

3. Ein Geduldsspiel für Investor:innen: Zusätzlich kann es zu Problemen bei der Vergleichbarkeit von Reports kommen. Diese resultieren aus der Auswahl der berichtspflichtigen Themen auf Grundlage der Wesentlichkeitsanalyse. So werden Reports der einzelnen Unternehmen schwerer vergleichbar und es könnten sich negative Auswirkungen auf die gesamte Finanzbranche bilden. Diese Inkonsistenz kann nicht nur die Transparenz beeinträchtigen, sondern auch die Entscheidungsprozesse von Investor:innen erschweren.

Innerhalb der ESRS gibt es einen Aspekt, der die Aufmerksamkeit verschiedener Stakeholder geweckt hat. Es handelt sich um die Bestimmung, die es den Unternehmen ermöglicht, die Relevanz ihrer eigenen Aktivitäten zu bewerten. Diese Flexibilität wird von einigen als bedenklich empfunden. Die Bedenken resultieren aus der Möglichkeit, dass Unternehmen – ob absichtlich oder nicht – die Offenlegung bestimmter Auswirkungen, die als ungünstig angesehen werden könnten, umgehen. Das ist ein feines Detail, das aber weitreichende Folgen haben könnte.

Für Investor:innen kann diese potenzielle Diskrepanz in der Berichterstattung zu Problemen beim Vergleich von Unternehmen unter gleichen Bedingungen führen. Wenn Nachhaltigkeitskriterien im Mittelpunkt von Investitionsentscheidungen stehen, könnte eine nicht einheitliche Offenlegung zu Unsicherheit und Komplexität führen.

Außerdem kann dieser Ansatz auch auf institutionelle Investor:innen und Banken übergreifen und ihre Fähigkeit beeinträchtigen, genau über die Unternehmen zu berichten, in die sie investieren. Dies ist vor allem vor dem Hintergrund der EU-Verordnung über die Offenlegung nachhaltiger Finanzinstrumente (Sustainable Finance Disclosure Regulation) von Bedeutung, die eine klare und transparente Berichterstattung über Nachhaltigkeitsfaktoren fordert.

Letztendlich wird der Erfolg der ESRS von unserer gemeinsamen Fähigkeit abhängen, diese Komplexität zu bewältigen und die Herausforderungen als Chance zu begreifen, unseren Ansatz der Nachhaltigkeit zu verfeinern und neu zu definieren. Es ist eine vielversprechende Reise, die uns alle dazu einlädt, sowohl kritisch zu denken als auch visionär zu handeln.

neosfer GmbH

Eschersheimer Landstr 6

60322 Frankfurt am Main

Teil der Commerzbank Gruppe

+49 69 71 91 38 7 – 0 info@neosfer.de presse@neosfer.de bewerbung@neosfer.de