/ insights

22min Lesezeit

Die EU Taxonomie auf einen Blick

Trotz oder gerade wegen ihrer über 550 Seiten (weitere sind in Vorbereitung) kann die EU-Taxonomie selbst für die Erfahrensten unter uns ziemlich überwältigend sein. Wir starten deshalb natürlich mit den Grundlagen. Die Taxonomie dient mehreren Zwecken, in erster Linie jedoch der Klassifizierung von Wirtschaftstätigkeiten. Wie jedes Klassifizierungssystem hat auch diese Definitionen und Regeln. Damit eine Wirtschaftstätigkeit als ökologisch nachhaltig gelten kann, müssen genau diese Definitionen und Kriterien umfassend angewandt und erfüllt werden.

Um Greenwashing entgegenzuwirken, ermöglicht die Taxonomie den Marktteilnehmern, nachhaltige Vermögenswerte mit größerem Vertrauen zu erkennen und in sie zu investieren. Allerdings schreibt die Verordnung auch vor, dass die Finanzmarktteilnehmer Angaben zur Taxonomie machen müssen. Klingt zu schön, um wahr zu sein? In diesem Artikel erfährst du mehr über die Details dieser Vorschriften!

Unser Abkürzungsverzeichnis wird helfen, den Artikel besser zu versehen:

Defining sustainable actions and goals of the Taxonomy

Ein wesentlicher Bestandteil der Taxonomierichtlinie ist die Definition einer nachhaltigen Wirtschaftstätigkeit. Dieser Definition liegen drei Kriterien zugrunde. Eine Tätigkeit muss:

- einen wesentlichen Beitrag zu mindestens einem Umweltziel leisten

- Keine wesentliche Beeinträchtigung (DNSH) eines anderen Umweltziels gefährden

- Einhaltung der Mindestanforderungen an die sozialen Sicherheitsgarantien befolgen

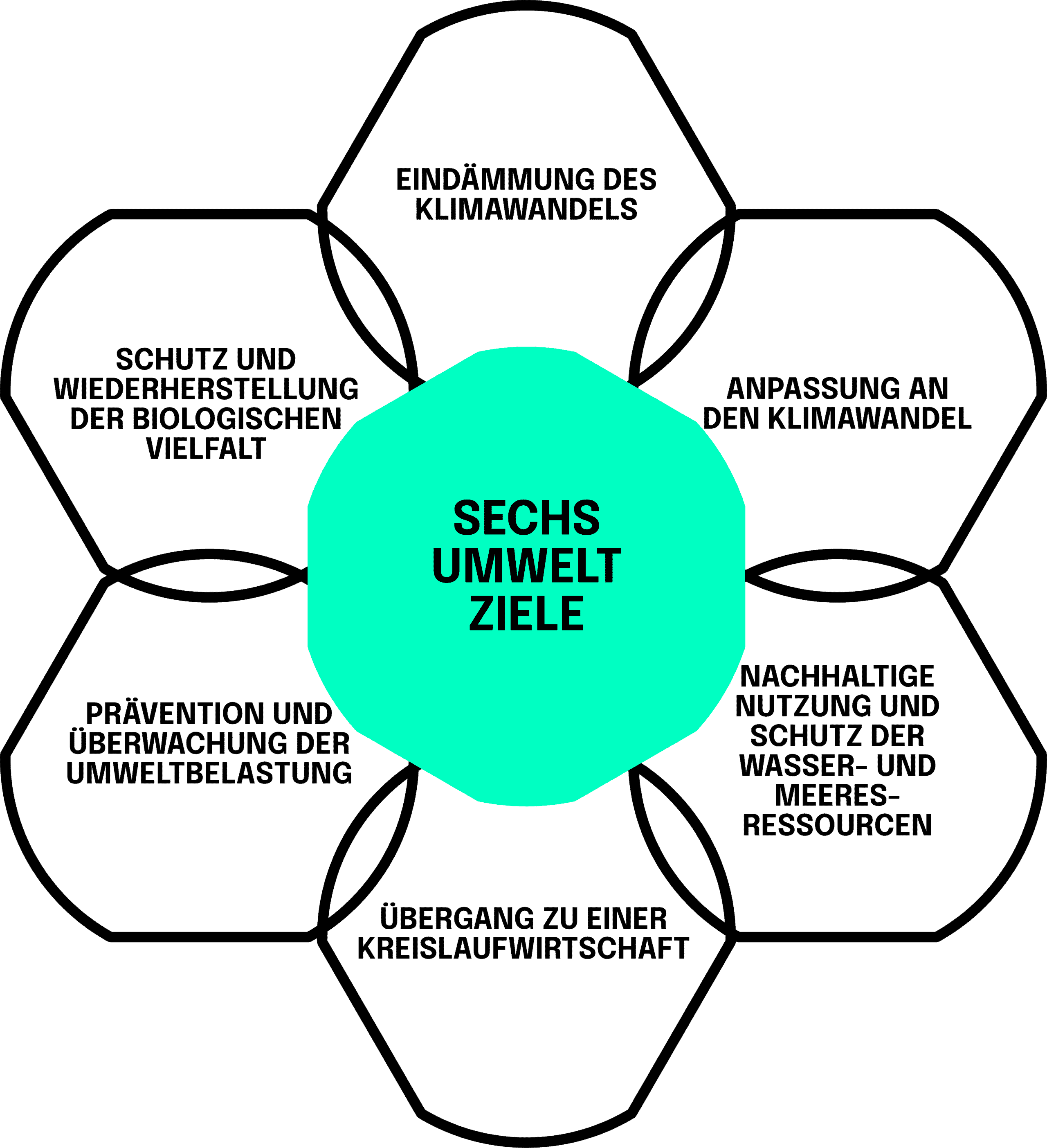

Nachdem wir jetzt kurz und knapp eine nachhaltige Tätigkeit über ihre Kriterien definiert haben, stellt sich natürlich die Frage, welche Umweltziele in Kriterium 1 denn gemeint sind. Welche Ziele in Bezug auf Nachhaltigkeit hat die Taxonomie denn jetzt eigentlich?

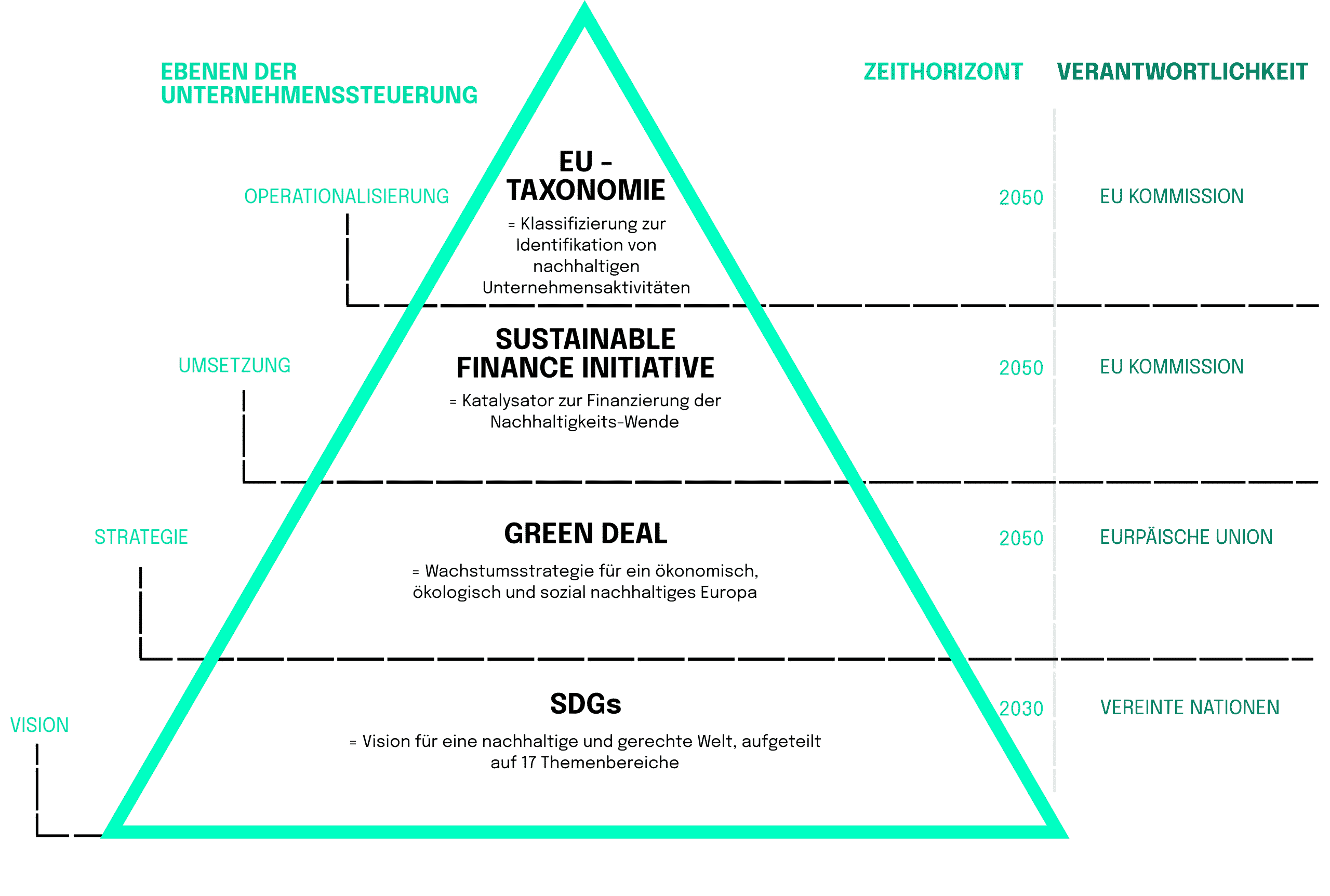

Lassen wir die genannten Ziele nicht aus den Augen. Die Taxonomie kann diese Ziele nur erreichen, wenn sie mit anderen wichtigen Regulierungsprinzipien kombiniert wird. Technical Screening Criteria (TSC) – Technische Screening-Kriterien – legen fest, welche Tätigkeiten wesentlich zu einem Nachhaltigkeitsziel beitragen, indem sie spezifische Anforderungen und Schwellenwerte definieren. Infolgedessen werden diese TSC in sekundären Rechtsvorschriften, den sogenannten Delegated Acts (DA), ausgearbeitet. In unserem achtstufigen Prozess zur Einhaltung der Taxonomie gehen wir auf alle erforderlichen sekundären Rechtsvorschriften und die Einzelheiten der regulatorischen Anforderungen ein.

In welchem Zeitraum wird die Taxonomie implementiert?

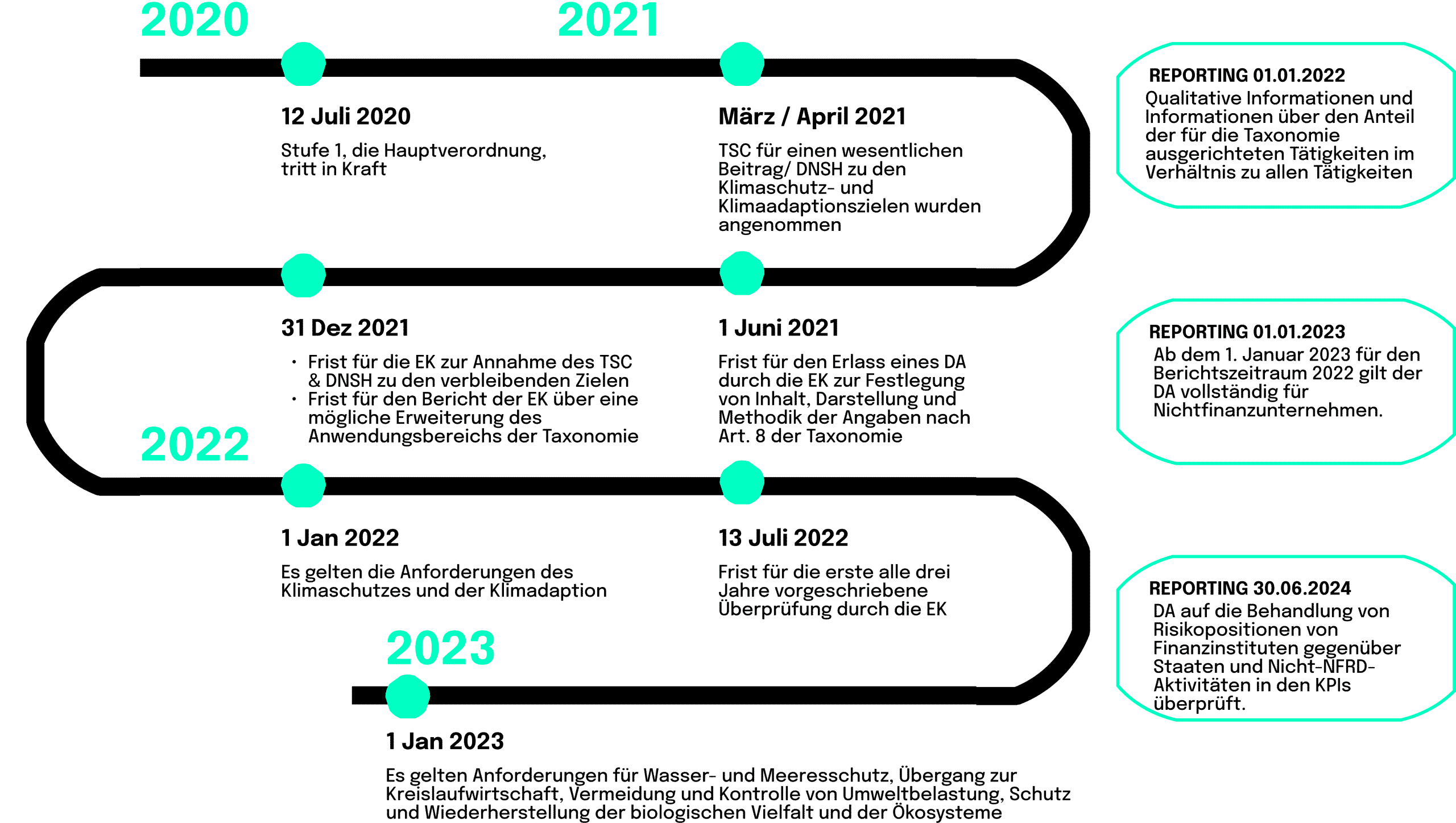

- Ab dem 1. Januar 2022 für den Berichtszeitraum 2021 müssen nur qualitative Informationen und Informationen über den Anteil der für die Taxonomie infrage kommenden Tätigkeiten im Verhältnis zu den gesamten Tätigkeiten offengelegt werden.

- Ab dem 1. Januar 2023 für den Berichtszeitraum 2022 gilt der DA vollständig für Nichtfinanzunternehmen. Ab dem 1. Januar 2024 für den Berichtszeitraum 2023 für Finanzunternehmen, mit der Einschränkung, dass bestimmte Engagements und Investitionen von Finanzinstituten, einschließlich Staatsschulden und Unternehmen, die nicht unter die NFRD (Non-Financial Reporting Directive) fallen, möglicherweise noch nicht vollständig in ihren KPIs berücksichtigt sind.

- Bis zum 30. Juni 2024 wird der DA insbesondere im Hinblick auf die Behandlung von Risikopositionen von Finanzinstituten gegenüber Staaten und Nicht-NFRD-Aktivitäten in den KPIs überprüft.

Welche Unternehmen müssen in Zukunft berichten?

Die Taxonomievorschriften werden europäische Unternehmen, die derzeit der NFDR unterliegen, dazu verpflichten, Taxonomie-konforme nichtfinanzielle Berichte zu erstellen. Dies ermöglicht es den Anlegern europäischer börsennotierter Unternehmen, nicht nur die infrage kommenden Tätigkeiten im Unternehmensbericht zu finden. Sie können auch den prozentualen Anteil der Einnahmen, Investitionen und Betriebsausgaben des Unternehmens in Bezug auf die Klassifizierung sehen.

Die Taxonomie-Verordnung (2020/852/EU) gilt für den Finanzsektor und für Unternehmen, die verpflichtet sind, eine nichtfinanzielle Erklärung auf Unternehmens- oder Gruppenebene zu veröffentlichen. Dies kann als erster Schritt der berichtspflichtigen Unternehmen betrachtet werden. Die derzeitigen EU-Vorschriften für die nichtfinanzielle Berichterstattung gelten für große Unternehmen und Unternehmen von öffentlichem Interesse mit mehr als 500 Beschäftigten. Dies betrifft etwa 11.700 große Unternehmen und Konzerne in der EU, darunter börsennotierte Unternehmen, Banken, Versicherungen und andere Unternehmen, die von den nationalen Behörden als Unternehmen von öffentlichem Interesse eingestuft werden. Die Richtlinie 2014/95/EU über die Offenlegung von nichtfinanziellen und Diversitätsinformationen (NFRD) hat die EU auf einen klaren Kurs in Richtung größerer Unternehmenstransparenz und Rechenschaftspflicht in sozialen und ökologischen Fragen gebracht. Wie wir jedoch bereits in unserem Überblicksartikel über die EU-weiten Regelungen hervorgehoben haben, wird die NFRD durch die CSRD ersetzt. Die Richtlinie zur nachhaltigen Unternehmensberichterstattung (CSRD) wird die Berichtspflichten vieler Unternehmen in Europa völlig verändern und kann als eine der Operationalisierungen der EU-Taxonomie verstanden werden.

Trotzdem sollten börsennotierte Unternehmen mit mehr als 500 Beschäftigten im Jahr 2022 den Anteil der für die Taxonomie infrage kommenden Aktivitäten wie Umsatz, Investitionsausgaben und Betriebsausgaben im Kontext ihrer wirtschaftlichen Aktivitäten im Jahr 2021 melden.

Diese Berichterstattung über die Eignung hilft den Unternehmen bei der Vorbereitung auf die Offenlegung der Anpassung an die Taxonomie. Im Jahr 2023 sollten Unternehmen ihren Umsatz, ihre Investitionsausgaben und ihre Betriebsausgaben in Bezug auf die ökologisch nachhaltigen Wirtschaftstätigkeiten melden, die mit den im DA zum Klimawandel definierten Kriterien der EU-Taxonomie übereinstimmen.

Die Frage ist nun, wie Unternehmen und insbesondere Venture Capital Firmen (VC) ihre Berichterstattung anpassen müssen und wie sie die neuen Vorschriften, die im nächsten Jahr eingeführt werden, einhalten können

Wie werden Finanzinstitute die Änderungen der Vorschriften erleben?

Dieser Berichtsrahmen wird von allen Finanzinstituten nachhaltigere Investitionen und Verhaltensweisen verlangen. Wie wir in unserem Artikel über ESG und Impact Investing hervorgehoben haben, gibt es derzeit nur freiwillige Verpflichtungen zu nachhaltigen Anlagestrategien. Das Ziel der EU ist es nun, dass durch die Erhöhung des regulatorischen Drucks auf den Finanzsektor auch der Geldfluss in nachhaltige Anlagen wächst. Dieser Gedankengang wird von der OECD unterstützt, die auf die positiven Auswirkungen der Umsetzung neuer Vorschriften hinweist: Im wirtschaftlichen Bereich können Regulierungen ein gewisses Maß an Offenheit oder Wettbewerb auf den Produktmärkten aufrechterhalten, was die notwendigen Voraussetzungen für Forschung und Innovation schafft. Im sozialen Bereich können Vorschriften technische Anforderungen an die Industrie stellen und als Orientierungshilfe für ihre Forschungsbemühungen und die strategische Ausrichtung der Industrie dienen. Vorschriften haben auch zur Entstehung neuer Industrien und Produkte geführt, wie im Fall der „Environment Industry“. Regulierung hat also auch positive Aspekte und muss nicht als per se negativ gesehen werden!

Ecobios acht Schritte zur regelkonformen Berichterstattung

Der Taxonomieprozess kann in Klassifizierungs- und Berichtsanforderungen unterteilt werden. Der Prozess beginnt mit der Erstellung einer Liste von Wirtschaftstätigkeiten und der Bewertung ihrer Tauglichkeit für die Taxonomie. Wenn eine Wirtschaftstätigkeit in einem DA aufgeführt ist, bedeutet dies, dass diese Tätigkeit einen wesentlichen Beitrag zu einem oder mehreren Umweltzielen gemäß der Taxonomierichtlinie leisten kann und in die im Rahmen der EU-Taxonomie vorgeschriebene Berichterstattung einbezogen werden muss.

Wenn eine wirtschaftliche Tätigkeit förderfähig ist, muss weiterhin die Übereinstimmung der Tätigkeit mit den Anforderungen der Taxonomie bewertet werden. Schließlich muss man die wichtigsten Leistungsindikatoren festlegen, die Finanzdaten mit den Klassifizierungsdaten kombinieren und die Ergebnisse offenlegen. Ein umfangreicher Prozess, der strukturiert durchgeführt werden muss. Als VC hat man bei der Einhaltung der Taxonomie jedoch Vorteile. In der Regel gewinnt ein VC tiefe Einblicke in die Unternehmen, in die er investiert, und kann so deren nachhaltige Ausrichtung besser abschätzen. Da die nachhaltige Ausrichtung des VCs natürlich an das nachhaltige Verhalten der investierten Unternehmen gebunden ist, sind diese Einblicke von enormer Bedeutung. Ein berichtspflichtiger VC muss gemäß Artikel 19a der NFRD (2014/95/EU) Informationen als Teil seiner nichtfinanziellen Erklärung offenlegen.

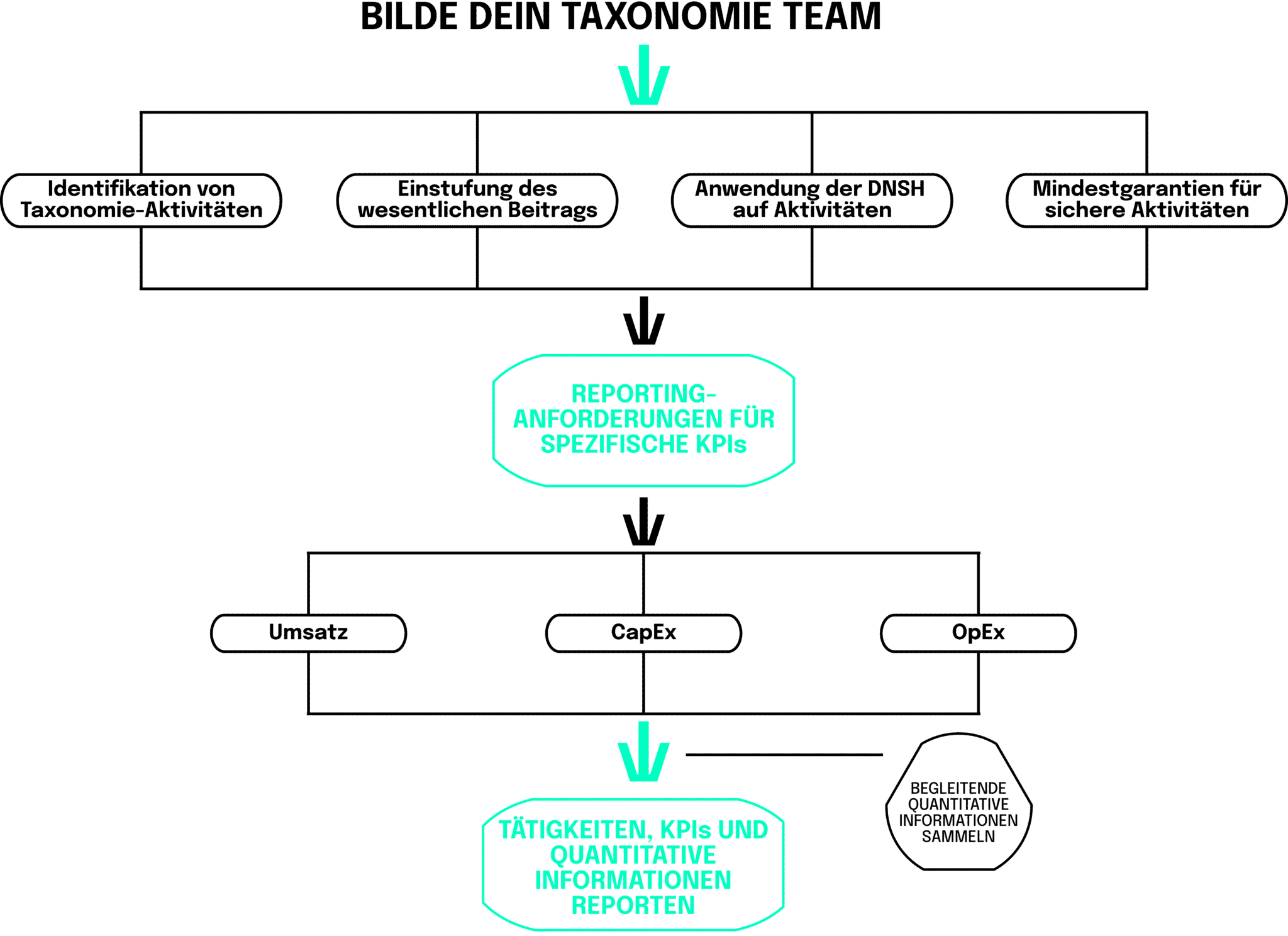

Schritt 1: Bilde dein Taxonomie-Team

- Nachhaltigkeits-Expert:in und Investmentmanager:in klassifizieren die wirtschaftliche Aktivität der VC-Tätigkeit im Laufe des Jahres.

- Primärdaten werden berechnet und die Offenlegung der KPIs durch Finanzexpert:innen bewerkstelligt

- Rechtsexpert:innen stellen sicher, dass die Berichterstattung mit den rechtlichen Anforderungen der EU-Taxonomie, der SFDR, der NFDR oder zukünftig der CSRD übereinstimmt.

Schritt 2: Identifiziere für die Taxonomie infrage kommenden Wirtschaftsaktivitäten

Die erste Aufgabe ist es, die potenziellen wirtschaftlichen Aktivitäten des VCs anhand der definierten Liste der Taxonomie-Aktivitäten zu identifizieren. Unternehmen müssen jede wirtschaftliche Aktivität identifizieren, einschließlich einer Teilmenge von Übergangs- und Grundlagentätigkeiten. Was sind diese Übergangs- und Grundlagentätigkeiten, und wie kann man die an der Taxonomie ausgerichteten Tätigkeiten insgesamt definieren?

Es müssen die potenziellen wirtschaftlichen Aktivitäten des VCs anhand der definierten Liste der Taxonomie-Aktivitäten identifiziert werden. Unternehmen müssen jede wirtschaftliche Aktivität identifizieren, einschließlich einer Teilmenge von Übergangs- und Grundlagentätigkeiten. Was sind diese Übergangs- und Grundlagentätigkeiten, und wie kann man die an der Taxonomie ausgerichteten Tätigkeiten insgesamt definieren?

Der DA zum Klimawandel enthält eine Reihe von Taxonomie-Aktivitäten, die als entscheidend für die Eindämmung des Klimawandels und die Anpassung an den Klimawandel definiert sind. Finde heraus, ob dein Unternehmen Aktivitäten aufweist, die mit diesen Definitionen der Taxonomie-Aktivitäten in Einklang gebracht werden können. Aber man muss sich bewusst sein, dass der vollständige Delegierte Rechtsakt zum Klimawandel über 340 Seiten voller Informationen enthält! Die Taxonomie-Tätigkeiten sind mit den NACE-Codes (Systematik der Wirtschaftszweige) im Taxonomie-System verknüpft. Die NACE ist die europäische statistische Systematik der Wirtschaftszweige, in der Organisationen nach ihren Geschäftsaktivitäten gruppiert werden. Diese Verbindung kann bei der Bewertung der Eignung von Wirtschaftstätigkeiten genutzt werden. Es muss beachtet werden, dass die Verwendung dieser Verknüpfung zwischen NACE und Taxonomie höchstwahrscheinlich dazu führt, dass in der Taxonomie eine zu geringe Eignung angegeben wird. Eine spezifische Übersicht mit Fragen und Antworten für Finanzinstitute wird hier dargelegt.

Um dennoch einen groben Überblick darüber zu geben, was die EU-Taxonomie als zulässige Aktivitäten definiert, werden hier drei Kriterien genannt, die erfüllt werden müssen:

- einen wesentlichen Beitrag zu mindestens einem Umweltziel leisten

- Keine wesentliche Beeinträchtigung (DNSH) eines anderen Umweltziels gefährden

- Einhaltung der Mindestanforderungen an die sozialen Sicherheitsgarantien befolgen

Die Taxonomie definiert auch zwei Klassifizierungskategorien: ermöglichende Aktivitäten und Übergangsaktivitäten. Diese werden hinzugefügt, um Aktivitäten zu ermöglichen, die andernfalls nicht als nachhaltig eingestuft worden wären, um zum Gesamtziel der Förderung der Nachhaltigkeit beizutragen. Weitere Informationen zu diesen Befähigungs- und Übergangstätigkeiten findet man im EU-Taxonomie-Kompass.

Schritt 3: Einstufung des wesentlichen Beitrags

Um es ganz einfach auszudrücken: Damit eine Tätigkeit an der Taxonomie ausgerichtet werden kann, muss sie strenge Bedingungen erfüllen. Die Erste ist, dass sie einen wesentlichen Beitrag zu mindestens einem der sechs Umweltziele leistet. Nach der EU-Taxonomie wird eine Tätigkeit als wesentlicher Beitrag definiert, der durch die Vermeidung der Emission von Treibhausgasen (THG), die Verringerung von THG oder deren Entfernung aus der Atmosphäre geleistet wird.

In Fällen, in denen keine Alternative zu einer kohlenstoffarmen Wirtschaftsweise besteht, können nach der EU-Taxonomie bestimmte Maßnahmen und Aktivitäten als wesentlicher Beitrag zum Fortschritt hin zu einer Netto-Null-Wirtschaft gelten. Dies ist der Zeitpunkt für die Anwendung der Ermächtigungs- und Übergangsmaßnahmen. Die expliziten Bedingungen werden in der TSC festgelegt; sie sollten auf die Reduzierung der industrieweit Treibhausgasemissionen abzielen, die Schaffung kohlenstoffarmer Optionen nicht behindern und nicht dazu führen, dass kohlenstoffreiche Ressourcen gebunden werden.

Schritt 4: Einstufung von Aktivitäten, die keinen nennenswerten Schaden verursachen

Der zweite Teil der Taxonomie-Klassifizierung besteht in der Bewertung des Kriteriums, keinen signifikanten Schaden anzurichten (DNSH). Es besteht ein deutlicher Unterschied zwischen den Anforderungen an einen „wesentlichen Beitrag“ und an die „Vermeidung erheblicher Schäden“. Während die Aktivität natürlich zu den sechs vordefinierten Zielen beitragen sollte, wird bei der DNSH-Bewertung der Lebenskreislauf berücksichtigt, der sich aus der Aktivität ergibt. Innerhalb dieses Lebenszyklus darf die Tätigkeit keine signifikanten negativen Auswirkungen auf die Umweltziele haben. Die VCs müssen also in beide Richtungen schauen, wenn sie ihre Aktivitäten als an der Taxonomie ausgerichtet definieren.

Deshalb sollte man die Umweltauswirkungen der Wirtschaftstätigkeit selbst und die Umweltauswirkungen der Produktion, der Nutzung und des Endes der Lebensdauer der durch die Tätigkeit geschaffenen Produkte und Dienstleistungen berücksichtigen. Der DA zum Klima legt verschiedene Kriterien für die Bewertung fest. Weiterhin müssen auch die Einhaltung der erforderlichen Rechtsvorschriften und die Umweltverträglichkeitsprüfung bewerten.

Schritt 5: Einstufung der Mindestgarantien für sichere Geschäftsaktivitäten

- die OECD-Leitsätze für multinationale Unternehmen,

- die UN-Leitprinzipien für Wirtschaft und Menschenrechte,

- die Erklärung der IAO über die grundlegenden Prinzipien und Rechte bei der Arbeit,

- die acht grundlegenden Konventionen der IAO über Menschen- und Arbeitnehmerrechte,

- die internationale Charta der Menschenrechte,

- und die in der europäischen Säulen der sozialen Rechte niedergelegten Grundsätze.

Schritt 6: Bestimmung von Umsatz, CapEx und OpEx

In diesem Jahr müssen die berichtspflichtigen Unternehmen nur Informationen über die nach der Taxonomie geeigneten und nicht geeigneten Aktivitäten für die Umweltziele der Eindämmung und der Anpassung an den Klimawandel offenlegen. Ab Januar 2023 müssen Unternehmen auch den Anteil der an der Taxonomie ausgerichteten wirtschaftlichen Aktivitäten an ihrem Gesamtumsatz, ihren Investitionsausgaben (CapEx) und ihren Betriebsausgaben (OpEx) offenlegen. Diese KPI-Berichterstattung muss durch qualitative Informationen unterstützt werden, die von der Europäischen Kommission festgelegt wurden. Einen Überblick über die begleitenden qualitativen Informationen findet man hier! Da dieses Dokument bereits über 50 Seiten lang ist, fassen wir die wichtigsten Erkenntnisse in Schritt 7 zusammen, um dir dein Reporting-Leben so einfach wie möglich zu machen.

Die Informationen müssen auf Unternehmensebene bereitgestellt werden, wenn die betreffende Organisation einen nichtfinanziellen Einzelabschluss erstellt, oder auf Konzernebene, wenn sie einen konsolidierten nichtfinanziellen Gesamtreport erstellt. Dies hängt von der Struktur eines VC und der Organisation ab und muss bei der Einhaltung der Taxonomie berücksichtigt werden. Alles ist in der DA der Kommission definiert.

Gesamtumsat

Die Angabe des Gesamtumsatzes gibt einen ersten Hinweis darauf, wie nachhaltig eine VC bereits wirtschaftet. Der Gesamtumsatz zeigt, wie sehr sich die Organisation an größeren Umweltzielen orientiert, die in der Taxonomie und im Großen und Ganzen in den SDGs der Vereinten Nationen (UN) definiert sind. Alle Unternehmen müssen den Anteil des Umsatzes offenlegen, der mit Produkten und Dienstleistungen erzielt wird, die mit an der Taxonomie ausgerichteten Aktivitäten verbunden sind. Immaterielle Produkte und Dienstleistungen sind ebenfalls eingeschlossen.

Die Kalkulation des Umsatzes in Bezug auf den Anteil der an der Taxonomie ausgerichteten Tätigkeiten basiert auf denselben Berechnungen, die in den internationalen Rechnungslegungsstandards für die Erstellung des Jahresabschlusses des Unternehmens angegeben sind. Einen Überblick über die IFRS-Vorschriften findet sich hier

Der Gesamtnettoumsatz wird aus folgenden Teilen berechnet: Umsatz aller Produkte und Dienstleistungen, einschließlich immaterieller Güter, abzüglich aller Preisnachlässe und Mehrwertsteuern, die direkt mit dem spezifischen Umsatz verbunden sind. Informationen über den Nettoumsatz können in der Rechnungslegungsrichtlinie eingesehen werden.

Investitionsausgaben

Investitionsausgaben (CapEx) gibt Aufschluss über die Zukunftsperspektive eines Unternehmens, seine wirtschaftlichen Aktivitäten umzugestalten und sie mit den Umweltzielen der EU-Taxonomie in Einklang zu bringen. Die Unternehmen müssen den Anteil ihrer Investitionsausgaben offenlegen, der sich auf Vermögenswerte oder Prozesse bezieht, die an der Taxonomie ausgerichtet sind. Investitionsausgaben, die geplant sind, um die Ausrichtung an der Taxonomie zu erweitern oder zu erreichen, werden ebenfalls in die Berechnung einbezogen.

Dabei muss die Berechnung der Investitionsausgaben auf denselben Rechnungslegungsgrundsätzen beruhen, die für den regulären Jahresabschluss und die Berichterstattung über reguläre Investitionsausgaben verwendet werden.

- Sachanlagen, die in IAS 16 erwähnt werden,

- immaterielle Vermögenswerte in IAS 38,

- als Finanzinvestition gehaltene Immobilien in IAS 40 und einige andere Punkte,

- Landwirtschaft, erwähnt in IAS 41

- und Leasingverhältnisse, die ebenfalls in IAS 16 erwähnt werden.

- auf Vermögenswerte oder Prozesse bezogen ist, die mit an der Taxonomie ausgerichteten wirtschaftlichen Aktivitäten verbunden sind,

- Teil des Investitionsplans ist, oder

- im Kontext des Erwerbs von Produkten aus an der Taxonomie ausgerichteten Wirtschaftstätigkeiten und Einzelmaßnahmen ist, die die angestrebten Tätigkeiten ermöglichen, vorausgesetzt, die Maßnahmen sind innerhalb von 1,5 Jahren betriebsbereit.

Betriebsausgaben

Unternehmen müssen zusätzlich den Anteil der Betriebsausgaben (OpEx) offenlegen, der sich auf Vermögenswerte oder Prozesse bezieht, die an der Taxonomie ausgerichtete wirtschaftliche Aktivitäten sind oder mit dem Investitionsplan in Zusammenhang stehen.

Der Zähler entspricht allen im Nenner enthaltenen Teilen der OpEx, die entweder

- im Zusammenhang mit Vermögenswerten und Prozessen, die mit an der Taxonomie ausgerichteten Wirtschaftstätigkeiten verbunden sind, einschließlich des Bedarfs an Schulungen und anderen Anpassungen der Personalressourcen, sowie direkte F&E-Aufwendungen, die in den nicht aktivierten Kosten enthalten sind,

- Teil des Investitionsplans ist, oder

- im Kontext des Erwerbs von Produkten aus an der Taxonomie ausgerichteten Wirtschaftstätigkeiten und Einzelmaßnahmen, die die Zielvorhaben ermöglichen, vorausgesetzt, die Maßnahmen sind innerhalb von 1,5 Jahren betriebsbereit.

Schritt 7: Sammeln von unterstützenden qualitativen Informationen

Es gibt drei große Rubriken, in denen diese qualitativen Informationen zusätzliche Einblicke in die Taxonomie-Ausrichtung der Organisation geben müssen. Die drei Rubriken müssen Aufschluss über die zentralen Elemente und die Berechnung der drei oben erwähnten KPIs geben. Diese Aufschlüsselung geschieht durch die Informationsvermittlung über die Rechnungslegungsgrundsätze, die Bewertung der Übereinstimmung mit der Taxonomierichtlinie und durch kontextbezogene Informationen über Umsatz, CapEx und OpEx.

Rechnungslegungsgrundsätze

Es muss erklärt werden, wie

- Zähler ermittelte und Umsatz, CapEx und OpEx zugeordnet wird,

- wie die Grundlage für die Berechnung der KPIs erstellt wurde, einschließlich einer Bewertung bei der Zuordnung von Einnahmen und Ausgaben zu den verschiedenen wirtschaftlichen Aktivitäten.

Bewertung der Übereinstimmung mit der Taxonomierichtlinie

Man sollte die Art der für die Taxonomie infrage kommenden und an die Taxonomie angepassten Aktivitäten beschreiben und erklären, und wie die Einhaltung der TSC bewertet wird. Diese Beschreibungen sind im Grunde eigentlich genau die Protokolle über benötigten internen Richtlinien, die ein Taxonomie-Team bei der Bewertung der Aktivitäten nutzt und erstellt hat.

Zusätzlich musst du Erklärungen zu den KPIs abgeben. Dazu gehört eine qualitative Aufschlüsselung der Zähler, die für die Berechnung von Umsatz, CapEx und OpEx verwendet haben. Weiterhin musst du auch über die Veränderungen von einem Geschäftsjahr zum nächsten in Bezug auf die KPIs berichten und qualitative Informationen bereitstellen.

Schritt 8: Offenlegung der an der Taxonomie ausgerichteten Aktivitäten mithilfe KPIs und begleitenden qualitativen Informationen

Impact der EU Taxonomie

Jetzt muss nur noch eine letzte Frage beantwortet werden: Lohnt sich dieser Aufwand, und welche Auswirkungen haben die Berichterstattung und die neuen, durch die EU-Taxonomie definierten Rahmenbedingungen?

Während die Taxonomie Gestalt annimmt, kann sie auf vielfältige Weise genutzt werden. Wir haben gesehen, dass die EU-Taxonomie für die Definition des neuen EU-Standards für grüne Anleihen verwendet wurde, der die Taxonomie als Maßstab für die Zulässigkeit verwendet. Die Verknüpfung der Taxonomie mit dem Standard für grüne Anleihen hat eine direktere Verbindung zwischen den EU-Kapitalmärkten, Finanzinstrumenten und nachhaltigem Verhalten geschaffen. Das kürzlich geschaffene EU-Ecolabel für Finanzprodukte für Privatpersonen enthält bereits in der Taxonomie festgelegte Schwellenwerte für Mindestinvestitionen in ökologisch nachhaltige Wirtschaftstätigkeiten. Mit den von Unternehmen wie Ecobio zur Verfügung gestellten Tools wird es auch möglich sein, die anstehenden rechtlichen Anforderungen effizient und effektiv zu erfüllen.

Der EU-Taxonomierahmen wird also nicht nur neue Berichtserstattungspflichten für Finanzinstitute festlegen und einen Rahmen für die Klassifizierung nachhaltiger Verhaltensweisen und Aktivitäten schaffen, sondern auch Reputations- und Umweltrisiken verringern. Die Finanzinstitute können dadurch einen Mehrwert für Kunden, Mitarbeiter:innen und Partner schaffen. Denn in Zukunft wird es möglich sein, klar zu unterscheiden, ob nachhaltige Überlegungen berücksichtigt werden oder ob Statements nur für Greenwashing genutzt werden.

Selbst wenn ein Finanzunternehmen nicht verpflichtet ist, die Informationen gemäß der EU-Taxonomie offenzulegen, können fast alle Rahmen und Berichtsanforderungen genutzt werden, um Informationen freiwillig offenzulegen. Überdies könnte ein VC die EU Taxonomie als neue Anlagestrategie und Framework nutzen, um in Zukunft mehr nachhaltige Investitionen zu tätigen, da die Taxonomie klar aufzeigt, welche Produkte, Dienstleistungen und Aktivitäten als nachhaltig definiert werden. Daher wird die Taxonomie zu den relevantesten nachhaltigen Investitionsstrategien beitragen, die wir in einem früheren Artikel (siehe hier) hervorgehoben haben.

Amenta, C., Riva Sanseverino, E. & Stagnaro, C. (2021). Regulating blockchain for sustainability? The critical relationship between digital innovation, regulation, and electricity governance. Energy Research & Social Science, 76, 102060.

https://doi.org/10.1016/j.erss.2021.102060

Bai, C. & Sarkis, J. (2020). A supply chain transparency and sustainability technology appraisal model for blockchain technology. International Journal of Production Research, 58(7), 2142–2162. https://doi.org/10.1080/00207543.2019.1708989

Binder, M. (2022, 2. Mai). Bored Ape Yacht Club caused Ethereum fees to soar to astronomical levels. Mashable. Abgerufen am 20. Mai 2022, von https://mashable.com/article/ethereum-gas-fees-skyrocket-bored-ape-yacht-club-otherside-nft-launch

BMUV. (2022, 1. Januar). Sprint-for-Green. Abgerufen am 23. Mai 2022, von https://www.bmuv.de/digitalagenda/produktpass/pkw-batterie

Chainlink. (2022, 24. Mai). New Report: Blockchains and Oracles Are Redefining the Energy Industry. Chainlink Blog. Abgerufen am 27. Mai 2022, von https://blog.chain.link/blockchains-and-oracles-are-redefining-the-energy-industry/

Coinbase. (2022, 15. Januar). A simple guide to the Web3 stack – The Coinbase Blog. Medium. Abgerufen am 8. Mai 2022, von https://blog.coinbase.com/a-simple-guide-to-the-web3-stack-785240e557f0

Ethereum. (2022, 27. Mai). Ethereum upgrades (formerly ’Eth2’). Ethereum.Org. Abgerufen am 27. Mai 2022, von https://ethereum.org/en/upgrades/

Figueiredo, K., Hammad, A. W., Haddad, A. & Tam, V. W. (2022). Assessing the usability of blockchain for sustainability: Extending key themes to the construction industry. Journal of Cleaner Production, 343, 131047. https://doi.org/10.1016/j.jclepro.2022.131047

Friedman, N. & Ormiston, J. (2022). Blockchain as a sustainability-oriented innovation?: Opportunities for and resistance to Blockchain technology as a driver of sustainability in global food supply chains. Technological Forecasting and Social Change, 175, 121403. https://doi.org/10.1016/j.techfore.2021.121403

Gemini. (2022, 5. März). Blockchain Trilemma: Scaling and Security Issues. Abgerufen am 14. Mai 2022, von https://www.gemini.com/cryptopedia/blockchain-trilemma-decentralization-scalability-definition

Mcshane, G. (2022, 11. Januar). What are Gas Fees? CoinDesk. Abgerufen am 11. Mai 2022, von https://www.coindesk.com/learn/what-are-ethereum-gas-fees/

Parmentola, A., Petrillo, A., Tutore, I. & de Felice, F. (2021). Is blockchain able to enhance environmental sustainability? A systematic review and research agenda from the perspective of Sustainable Development Goals (SDGs). Business Strategy and the Environment, 31(1), 194–217. https://doi.org/10.1002/bse.2882

Pizzi, S., Caputo, A., Venturelli, A. & Caputo, F. (2022). Embedding and managing blockchain in sustainability reporting: a practical framework. Sustainability Accounting, Management and Policy Journal, 13(3), 545–567. https://doi.org/10.1108/sampj-07-2021-0288

Ronaghi, M. H. & Mosakhani, M. (2021). The effects of blockchain technology adoption on business ethics and social sustainability: evidence from the Middle East. Environment, Development and Sustainability, 24(5), 6834–6859. https://doi.org/10.1007/s10668-021-01729-x

Schinckus, C. (2020). The good, the bad and the ugly: An overview of the sustainability of blockchain technology. Energy Research & Social Science, 69, 101614. https://doi.org/10.1016/j.erss.2020.101614

- Geschäftsführer neosfer

Lorem ipsum dolor sit amet, consetetur sadipscing elitr, sed diam nonumy eirmod tempor invidunt ut labore et dolore magna aliquyam erat, sed diam voluptua. At vero eos et accusam et justo duo dolores et ea rebum. Stet clita kasd gubergren, no sea takimata sanctus est Lorem ipsum dolor sit amet. Lorem ipsum dolor sit amet,

These might interesst you

Further News

neosfer GmbH

Eschersheimer Landstr 6

60322 Frankfurt am Main

Teil der Commerzbank Gruppe

+49 69 71 91 38 7 – 0 info@neosfer.de presse@neosfer.de bewerbung@neosfer.de