/ insights

20min Lesezeit

Einleitung zur SDG Financing Gap

Menschen, Wohlstand, Planet, Partnerschaften und Frieden – das sind die fünf entscheidenden Elemente, die von den Vereinten Nationen als die Säulen der Agenda 2030 definiert wurden. In dem Bestreben, die kollektive Herausforderung des Übergangs von einer CO₂-verschmutzten Vergangenheit zu einer saubereren, nachhaltigeren Zukunft zu bewältigen, wurden 2015 17 Ziele für nachhaltige Entwicklung (Sustainable Development Goals, SDGs) festgelegt. Als Kernstück der Agenda 2030 sollten die SDGs als Leitlinien für alle globalen, regionalen und nationalen Entwicklungsbemühungen in den nächsten 15 Jahren dienen. Die Verwirklichung dieser ehrgeizigen Ziele hängt in hohem Maße von den Ressourcen ab, die zur Finanzierung der ehrgeizigen Mission benötigt werden. Das Konzept der Entwicklungsfinanzierung hat die Idee der Finanzierung der SDGs hervorgebracht. Die Addis Abeba Action Agenda (AAAA) hat als Fahrplan den globalen Rahmen für die Entwicklungsfinanzierung definiert.

Seit der Aufstellung der Strategie für nachhaltige Entwicklung klafft jedoch eine Lücke zwischen den finanziellen Mitteln, die für die Agenda 2030 bereitgestellt werden, und den tatsächlichen Beträgen, die zur Verwirklichung der SDGs benötigt werden. Diese Kluft, die als SDG Financing Gap bezeichnet wird, wurde von der International Finance Corporation (IFC) auf 2,5 Billionen US-Dollar geschätzt, und das pro Jahr. Zudem ist diese Financing Gap durch die COVID-19-Pandemie nur noch weiter gewachsen. Vor allem wegen des konsekutiven Effekts der sinkenden Mittel gegenüber dem steigenden Bedarf an nachhaltigen Investitionen hat die OECD die jährliche SDG Financing Gap erhöht und sie um zusätzlich 1,7 Billionen Dollar höher geschätzt. Insgesamt haben die sozialen und wirtschaftlichen Schocks der Pandemie die Dringlichkeit der Erreichung der SDGs unterstrichen, da die Krisen auf die globalen Interdependenzen und Ungleichgewichte hinweisen.

Die durch die wirtschaftliche und soziale Krise ausgelöste Dringlichkeit und die bereits bestehende Financing Gap werfen unweigerlich die Frage auf, wie die Methoden zur Behebung dieser verbessert und ausreichende Ressourcen für die langfristige Finanzierung und Anpassung an die SDGs erschlossen werden können. Die meisten Forschungsergebnisse zeigen auf, dass die Antwort oft im Finanzsektor liegt, da dieser die Schlüsselrolle beim Angebot innovativer Finanzierungsinstrumente spielt. Eine Mobilisierung von Kapital und anderen Finanzmitteln aus dem Privatsektor für die nachhaltige Entwicklung sind notwendige Schritte auf dem Weg zur Förderung eines Multi-Stakeholder-Ansatzes, der die Verflechtung globaler Probleme berücksichtigt.

Die Herausforderungen auf dem Weg zu SDG-ausgerichteten Investitionen

Auswirkungen von Covid-19 auf die SDG Financing Gap

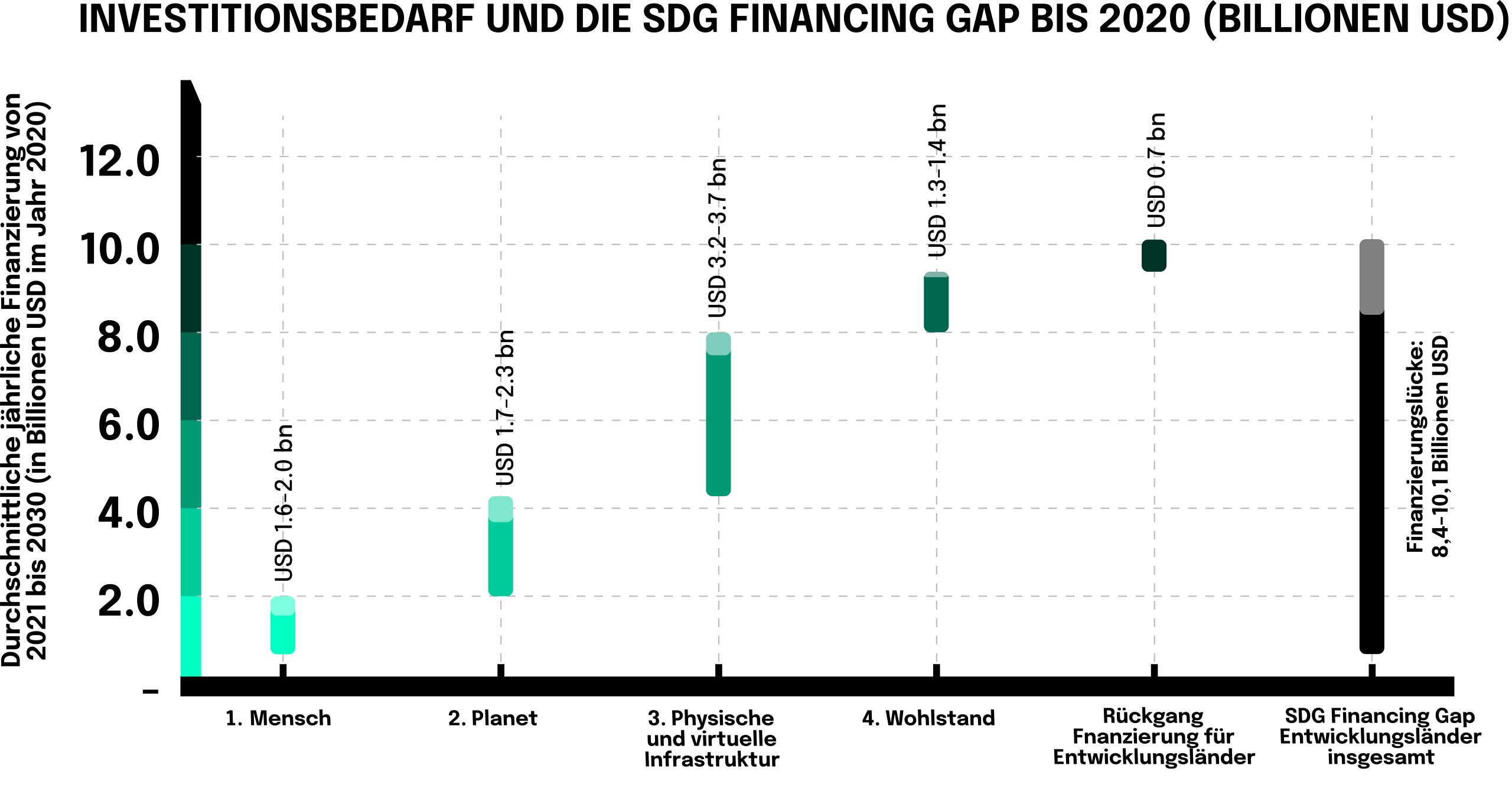

Das aktuelle Jahrzehnt, das von den Vereinten Nationen als „Aktionsdekade“ bezeichnet wird, hat leider mit der globalen Pandemie begonnen, was künftige Maßnahmen behindert und die Fortschritte bei der Verwirklichung der Ziele der Agenda 2030 rückgängig gemacht hat. Schon vor den Belastungen durch die Pandemie hat die Bewertung des Finanzbedarfs für die Verwirklichung der SDGs eine erhebliche Lücke zwischen den geschätzten Zielen und der tatsächlichen Finanzierung gezeigt. Bereits 2014 wurde der jährliche Gesamtfinanzierungsbedarf auf 5 bis 7 Billionen US-Dollar geschätzt, mit einem jährlichen Defizit von 2,5 Billionen US-Dollar. Diese ursprüngliche Schätzung umfasste jedoch nicht eine breitere Palette kritischer SDG-bezogener Posten wie finanzielle Inklusion, Ausgaben für Gesundheit und Bildung oder soziale Sicherheit, die im Rahmen des Pariser Abkommens von 2015 näher definiert wurden. Im Jahr 2019 revidierte der Internationale Währungsfonds (IWF) diese Schätzung auf 2,6 Billionen US-Dollar jährlich. Die aktualisierte Schätzung des jährlichen Finanzierungsdefizits spiegelt nach wie vor nur eine teilweise Abdeckung der SDGs wider. Bei den Berechnungen wurden die Kosten im Kontext des Klimawandels und dem Klimaschutz sowie der Ernährungssicherheit und der Landwirtschaft nicht berücksichtigt, sondern lediglich die menschliche, soziale und physische Infrastruktur. Berücksichtigt man jedoch die ursprüngliche Schätzung der UNCTAD, die sich auf 2,5 Billionen US-Dollar belief, und die vom IWF berechnete SDG Financing Gap von 2,6 Billionen US-Dollar für nur eine Teilmenge aller SDGs, so erscheint die Financing Gap drastisch. Infolge dieser Beobachtung wurde in der überarbeiteten Bewertung für 2020 ein Betrag von 4,2 Billionen Dollar berücksichtigt, der jedes Jahr korrekt investiert werden müsste. Diese Schätzung stammt von der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), nachdem sie frühere Schätzungen des IWF neu bewertet und dabei die Auswirkungen des COVID-19-Ausbruchs berücksichtigt hatte.

Der globale Ausblick auf den durch die Pandemie verursachten Schaden im Hinblick auf die Finanzierung und Anpassung der SDGs spiegelt nicht nur den kurzfristigen Einbruch der Finanzierungsmittel wider, sondern unterstreicht größeren Sorgen. Der Ausbruch des Coronavirus wurde zu einem Wendepunkt bei der Bewältigung der Herausforderungen der globalen Agenda für nachhaltige Entwicklung, da er die Grundlage, auf der die SDGs beruhen, untermauert. Die Verflechtung dieser Ziele macht deutlich, dass die Welt ein vernetztes System ist, in dem die Gefahr eines systematischen Scheiterns besteht, wenn die Nachhaltigkeitsagenda nicht koordiniert angegangen wird. Die Frage der internationalen Zusammenarbeit wurde durch die Pandemie deutlich hervorgehoben. Denn die Bilanz für das Jahr 2020 zeigte einen Rückgang der externen Finanzmittel für die Entwicklungsländer um 700 Milliarden Dollar, was verdeutlicht, dass sich die meisten Länder als Reaktion auf die globale Krise nach innen gewandt haben, um ihre Bürger:innen und Volkswirtschaften zu schützen.

Der Force of Good Report schätzt, dass jährlich 10 % des globalen BIP erforderlich wären, um die derzeitige Financing Gap zu schließen, die sich auf insgesamt 116 bis 142 Billionen US-Dollar beläuft. Weitere 80 Billionen Dollar kämen zu den bereits unüberwindbaren finanziellen Hindernissen hinzu, wenn man die Kosten für die Energiewende, die für den Klimawandel erforderlich ist, mitzählt. Rechnet man die Finanzierung der Energiewende zu den Gesamtkosten der SDGs bis 2050 hinzu, ergeben die Berechnungen einen Gesamtfinanzierungsbedarf von 200 bis 220 Billionen Dollar. Da diese Gesamtzahlen extrem schwer zu fassen sind, beabsichtigen wir mit der nächsten Grafik einen Schritt zurückzutreten und die Zahlen auf die jährliche Dimension bringen. Derzeit werden jährlich nur etwa 4 Milliarden Dollar in die SDGs investiert. In Anbetracht der neuen Entwicklung der Auswirkungen der Pandemie teilen wir die jüngste jährliche Financing Gap in vier große Faktoren auf und zeigen den Gesamtfinanzierungsbedarf für die Verwirklichung der SDGs auf.

Obwohl die globale Pandemie die Financing Gap vergrößert und die zuvor erzielten Fortschritte im Rahmen der SDGs gefährdet hat, gab es bereits vor dem Ausbruch von COVID-19 einen erheblichen Rückstand bei der Finanzierung. Dies wirft die Frage auf, warum die SDG-Finanzierung nicht so schnell und in dem Umfang vorankommt, wie es zur Erreichung der Ziele erforderlich ist. Genau diesen Faktoren und Fragen widmen wir uns im nächsten Abschnitt.

Auswirkungen geopolitischer Spannungen auf die SDG Financing Gap

Die langsamen Fortschritte bei der Bewältigung des Finanzierungsbedarfs für die Agenda für nachhaltige Entwicklung werden durch mehrere Hindernisse beeinträchtigt. Dazu gehören verstärkte geopolitische Spannungen im Zusammenhang mit Handel und Technologie, eine zunehmende Auslandsverschuldung inmitten ungelöster Systemfragen und eine ungleiche Zusammenarbeit zwischen dem öffentlichen und dem privaten Sektor bei der Entwicklungsfinanzierung.

Der internationale Handel hat sich von der Agenda für nachhaltige Entwicklung entfernt, denn in letzter Zeit war die Welt Zeuge von einseitig interessen geleiteten Aktionen, Handels Spannungen und Gatekeeping-Maßnahmen. Unter den Bedingungen des andauernden technologischen Krieges zwischen China und den USA sowie des Brexit-Abkommens, das 2020 vollständig in Kraft tritt, wurden zuvor bestehende Verpflichtungen zu einem SDG-freundlichen internationalen Handel behindert. Inmitten des Handelskriegs berauben anhaltende Ungleichheiten und unverhältnismäßige Nutzen der Globalisierung die Entwicklungsländer ihrer Chance auf eine gleichberechtigte Teilhabe am globalen Handelsgeschehen. Trotz des anfänglichen Angebots an günstigen Entwicklungsresultaten im Zusammenhang mit Technologietransfer und gemeinsamen Industriepolitiken ist der Begriff des internationalen Handels stark verwässert worden. Die steigenden Zölle zwischen den USA und China inmitten der anhaltenden Spannungen gefährden die Industrien in den Entwicklungsländern, die eng in die chinesischen und amerikanischen Lieferketten eingebunden sind. Gleichzeitig hat der Austritt des Vereinigten Königreichs aus der EU und die damit verbundene Anpassung der Handelspolitik die Entwicklung vieler Schwellenländer und der Weltwirtschaft insgesamt verändert. Der Rückgang der EU-Exporte infolge des verlorenen präferenziellen Zugangs zum britischen Markt wurde von der UNCTAD auf 35 Milliarden Dollar pro Jahr geschätzt. Der Kollateralschaden betrifft auch die Wettbewerbsfähigkeit vieler Nicht-EU-Entwicklungsländer, gemessen an ihren Ausfuhren in den britischen Markt. Zu diesen Ländern gehören Kambodscha (-12 %), Madagaskar (-14 %), Mosambik (-32 %), Myanmar (-12 %) und Nepal (-20 %).

Auswirkungen eines schlecht definierten Frameworks auf die SDG Financing Gap

Ein unzureichend definierter Ansatz birgt die Gefahr des SDG-Washings, da selbst ESG-Kriterien, die unter Anleger:innen weithin anerkannt sind, stark kritisiert wurden. Eine der jüngsten Studien analysierte die Bilanzen von US-Unternehmen, die sowohl in ESG- als auch in Nicht-ESG-Portfolios gelistet sind. Die vergleichende Untersuchung ergab, dass die Unternehmen, die in die ESG-Portfolios aufgenommen wurden, sowohl Arbeits- als auch Umweltkriterien schlechter einhalten. Die Ergebnisse der Studie zeigen auch, dass die in den ESG-Portfolios gelisteten Unternehmen ihre Leistung in Bezug auf die genannten Vorschriften nicht über die letzten Jahre verbessern konnten. Das bedeutet, dass die Aktien und Anleihen der Unternehmen, die ihren Platz in den ESG-Portfolios beanspruchen, möglicherweise doch nicht so strengen Prüfungen unterzogen werden, wie es die Hoffnung war. Gleichzeitig untersuchte das European Corporate Governance Institute 684 institutionelle US-Investor:innen, die die Principles of Responsible Investment (PRI) der Vereinten Nationen unterzeichnet haben, und die jeweiligen ESG-Bewertungen der Unternehmen, in die sie investiert haben. Diese Untersuchung zeigte, dass die Unternehmen, die von PRI-Unterzeichner:innen unterstützt werden, nicht besser abschnitten als die Unternehmen, die von institutionellen Anlegern gehalten werden, die die PRI nicht unterzeichnet haben.

Warum schneiden ESG-Fonds so schlecht ab? Die Antwort liegt auf der Hand, denn die Diskrepanz zwischen den Ansätzen des öffentlichen und des privaten Sektors zur Erreichung der SDGs führt zu einem Mangel an angemessenen Vorschriften und Rechenschaftspflichten für die Unternehmen. Es gibt Anzeichen dafür, dass Unternehmen ihre schlechten Geschäftsergebnisse verschleiern, indem sie sich öffentlich zu ihrer ESG-Ausrichtung bekennen. Wenn die Gewinnerwartungen nicht erfüllt werden, dienen die ESG-Faktoren den Manager:innen als bequeme Ausrede, um die Aufmerksamkeit von ihren unzureichenden Ergebnissen abzulenken. Infolge dieses Phänomens tappen viele Manager:innen nachhaltiger Fonds in die Falle, ihre Anlagen in Unternehmen mit unterdurchschnittlichen Ergebnissen zu investieren, die ein irreführendes ESG-Engagement verkünden.

Andere, vollständigere Rahmenwerke, wie die EU-Taxonomie, gewährleisten einen Beitrag zu den Umweltzielen, decken jedoch nicht alle Aspekte der nachhaltigen Entwicklung ab. Bei der Anwendung nachhaltiger Taxonomien stoßen Vermögensverwalter:innen häufig auf Herausforderungen wie die Fragmentierung der Taxonomie und das Fehlen von Übergangstaxonomien. In dem Maße, wie sich nationale Taxonomien entwickeln, sehen sich multinationale Vermögensverwalter:innen mit Diskrepanzen zwischen Erwartungen und Anforderungen konfrontiert, wenn sie diese Rahmenwerke auf Geschäfte in verschiedenen Rechtsordnungen anwenden. Da die Gefahr besteht, dass die „grünen“ Kriterien, die von einer Taxonomie erfüllt werden, nicht notwendigerweise die gleichen Kriterien für eine andere Taxonomie erfüllen, besteht ein Bedarf an breiter anwendbaren Rahmenwerken. Der verbesserte Rahmen müsste angemessen auf die Gegebenheiten und Vorschriften des lokalen Standards zugeschnitten sein.

Auswirkungen der fehlenden Übergangstaxonomien auf die SDG Financing Gap

Diese Widersprüchlichkeit wird durch das Fehlen von Übergangstaxonomien noch verstärkt. Diese Klassifizierung einer Taxonomie, die gemeinhin als „braun“ bezeichnet wird, unterscheidet sich erheblich von dem grünen Rahmenkonzept. Während die grüne Taxonomie der EU den Schwellenwert für nachhaltige Wirtschaftstätigkeiten festlegt, ist die braune Taxonomie Teil der Beratungen der EU über eine erneuerte Strategie für nachhaltige Finanzen. Sie soll Anreize für Unternehmen schaffen, die in sogenannten „braunen“ Sektoren wie der Öl- und Gasindustrie tätig sind, um zu umweltfreundlicheren Praktiken überzugehen. Die braune Taxonomie würde Aktivitäten auflisten, die als umweltschädlich eingestuft werden, im Gegensatz zur grünen Taxonomie, die den Schwerpunkt auf nachhaltige wirtschaftliche Aktivitäten legt. Es wird davon ausgegangen, dass eine braune Taxonomie größere Auswirkungen auf die Kreditwürdigkeit hat, da neu definierte abschreckende Maßnahmen, wie höhere aufsichtsrechtliche Eigenkapitalanforderungen wirken könnten. Die Relevanz kann am Beispiel von Vermögensverwalter:innen und Banken beobachtet werden, die diese Klassifizierung als Ausschlusskriterium bei ihren Investitionsüberlegungen anwenden können.

Eine weitere potenzielle Auswirkung der braunen Taxonomie betrifft die Art und Weise, wie Anleger:innen umweltschädliche Unternehmen auf der Grundlage der ESG-integrierten Anlagerahmen identifizieren und bewerten. Die größere Standardisierung bei der Bewertung, die durch die braune Taxonomie erreicht werden kann, könnte die zuvor im Artikel erwähnten Probleme der Transparenz und Rechenschaftspflicht in Bezug auf die Einhaltung der ESG-Richtlinien lösen. Würden Vermögensverwalter:innen diese Ausschlusskriterien bei ihrer Bewertung anwenden, wären die Unternehmen mit einer strengeren Prüfung und radikalen Konsequenzen konfrontiert, unabhängig davon, ob sie als ESG-konform bezeichnet werden.

Die oben erwähnten Informationsasymmetrien, die dem SDG Washing zugrunde liegen, existieren innerhalb der Agenda als Ergebnis der Verwirrung um die Standards für nachhaltige Finanzen. Begriffe wie „nachhaltig“, „verantwortungsbewusst“ und „SDG-konform“, die zur Beschreibung von Kriterien für Investitionen verwendet werden, werden so lose verwendet, dass es schwierig wird, sich in dieser Umgebung zurechtzufinden. Uneinheitliche Mess- und Kennzahlensysteme, unklare Perspektiven und eine vage definierte Terminologie bilden einen fragmentierten Ansatz für die SDG-Agenda, der die Akteure uneinheitlich erscheinen lässt.

Schließlich sind die Rahmenbedingungen, die die Wirksamkeit sicherstellen, insbesondere in der Impact-Investing-Branche, zwar anspruchsvoll, aber einschränkend und kostspielig und ziehen daher nur wenige Investor:innen bisher an. Wir müssen die Marktakzeptanz gegen die Qualität der Finanzierung abwägen. Für Investor:innen muss es insgesamt einfach leichter werden, Impact Investing vereinfacht und transparenter zu praktizieren. Wie gezeigt wurde, gibt es weltweit bereits viele Standards, weshalb die Verbesserung bestehender Standards (die schon über die organisatorische Struktur verfügen und geografisch ausgeweitet werden könnten) und nicht die Schaffung vieler neuer Standards in Betracht gezogen werden sollte. Die politische Bereitschaft wird auch über die Tiefe und den Umfang der Finanzierung entscheiden, die umgestellt werden soll.

Zusammenfassend können wir drei Hauptprobleme identifizieren, die die Ausrichtung der Finanzindustrie auf die SDGs verhindern. Neben den vier oben genannten spezifischeren Gründen ist der Mangel an Transparenz, Rechenschaftspflicht/Verantwortung und Kohärenz insgesamt ein Hauptgrund für die SDG Financing Gap. In der folgenden Grafik werden die wichtigsten Aspekte von Transparenz, Verantwortung und Kohärenz kurz beleuchtet und die Kernprobleme vorgestellt.

Die Rolle der Finanzinstitute

Aufgrund der Dringlichkeit der SDGs wächst der Druck von politischen Entscheidungsträgern und der Zivilgesellschaft auf den Unternehmens- und Finanzsektor. Früher ging es den politischen Entscheidungsträgern vor allem um die Umweltauswirkungen des Finanzsektors, doch jetzt erwarten die Regulierungsbehörden, dass die Finanzbranche auch positive soziale und wirtschaftliche Auswirkungen hat.

Die nachhaltige Entwicklung in Schwellenländern erfordert langfristiges Kapital zur Finanzierung produktiver Investitionen. Die internationale Gemeinschaft ist sich darüber im Klaren, dass die Financing Gap bei den SDGs nicht verringert werden kann, wenn in den kommenden Jahren kein wesentlicher Durchbruch bei der Suche nach soliden Finanzierungsquellen erzielt wird. Der Zugang zu langfristigen Finanzierungen ist jedoch nach wie vor begrenzt, während ihre Struktur aufgrund instabiler Marktbedingungen und zyklischer Schwankungen in der Weltwirtschaft suboptimal erscheint. Diese Tendenzen in der Weltwirtschaft haben sich besonders negativ auf die Entwicklungsländer ausgewirkt, die keinen zuverlässigen Zugang zu den internationalen Anleihemärkten haben, sowie auf Sektoren, die traditionell auf Bankkredite angewiesen sind (z. B. der Infrastruktursektor). Gleichzeitig hat sich die Finanzkraft der Staatshaushalte angesichts der jüngsten Wirtschaftskrise ebenfalls verringert. Angesichts dieser Umstände hat die Rolle der multilateralen Entwicklungsbanken (MEB) an Bedeutung gewonnen. Als Finanzinstitutionen haben die MEB das Potenzial, einen wesentlichen Beitrag zur Erreichung der SDGs zu leisten. Diese Fähigkeiten ergeben sich aus ihrem klaren Mandat zur Unterstützung von Entwicklungsprogrammen, ihrer Expertise bei der Identifizierung und Bewertung von Risiken sowie dem Management komplexer Projekte. Insgesamt bilden diese Bedingungen ein SDG-kompatibles Finanzmodell, das langfristige Verbindlichkeiten mit langfristigen Vermögenswerten in Einklang bringt.

Institutionen wie die Weltbank wurden ursprünglich gegründet, um Entwicklung, Wachstum und Wohlstand zu finanzieren und eine Vorbildfunktion zu übernehmen, indem sie die ersten ESG-Vorreiter waren. MEB und DFI eignen sich besonders gut für die Finanzierung der SDGs und die Unterstützung des Wandels in den Entwicklungsländern, da sie von Natur aus niedrige Kapitalkosten haben und ihre finanziellen Ziele eher auf Selbstfinanzierung als auf Gewinnmaximierung ausgerichtet sind. Mit einem breiteren Fokus auf Entwicklungs- und Umweltziele trugen staatliche und quasi-staatliche Institutionen im Jahr 2020 zu wichtigen Investitionsbereichen bei, zu denen erneuerbare Energien, grüne, nachhaltige und soziale Anleihen sowie Bildungs- und Gesundheitsinfrastruktur gehören.

Gleichzeitig wird auch der finanzielle Rahmen der MEB durch bestimmte hemmende Faktoren eingeschränkt. Vor allem der konservative Ansatz des Systems bei der Kreditvergabe und das relativ geringe Eigenkapital dieser Institutionen behindern die Ausweitung von Operationen in größerem Umfang. In Anbetracht der derzeitigen weltwirtschaftlichen Lage sind die Entwicklungsaussichten eher ungünstig. Da das Potenzial für Direktfinanzierungen seitens dieser spezialisierten Finanzinstitutionen begrenzt ist, haben die Entwicklungsbanken begonnen, nach alternativen Wegen zu suchen, um die Investitionen für die Umsetzung der SDGs zu erhöhen. Eine dieser Alternativen besteht darin, private Investitionen zu fördern. Die Bedeutung der MEB bei der Mobilisierung langfristiger Finanzierungen aus dem Privatsektor beruht in erster Linie auf der attraktiven Möglichkeit der Risikominderung und -umverteilung.

Die Pandemie hat sich drastisch auf die Fortschritte bei der Verwirklichung der Ziele der Agenda 2030 ausgewirkt. Da die Welt durch das Coronavirus destabilisiert wurde, hat sie das Gefühl der Dringlichkeit bei der Bewältigung globaler Herausforderungen im Zusammenhang mit den SDGs noch verstärkt. Bei der Bewältigung der Herausforderungen, die sich aus der Schließung der SDG Financing Gap ergeben, wird die Rolle des Privatsektors im Rahmen dieser Mission immer deutlicher. Zwar wird das Kapital des Privatsektors bei Financing Gap von entscheidender Bedeutung sein, doch werden diese Bemühungen nur durch eine Zusammenarbeit auf der Grundlage der erneuerten Entschlossenheit und des Zusammenschlusses aller Beteiligten ausreichend sein.

Die Initiative „Capital as a Force for Good“ (Kapital als Kraft für das Gute) wurde 2020 mit dem Ziel ins Leben gerufen, die Mobilisierung von Kapital zu ermöglichen, indem die wichtigsten Finanzinstitute und Branchenführer der Welt einbezogen werden. Die Initiative bekämpft die Herausforderung der Finanzierung trotz des tiefgreifenden und multidimensionalen globalen Wandels. Neben der Mobilisierung von Kapital will Force for Good neue Wege für innovative, nachhaltige und integrative Lösungen im Finanzierungssektor insgesamt beschreiten.

Hin zu einem Ökosystem der Auswirkungen, um positive Auswirkungen zu beschleunigen und die SDGs zu erreichen

Bis hierher sollte klar geworden sein, dass die Ausrichtung an die SDGs nur erreicht werden kann, wenn sie als Multi-Stakeholder-Ansatz behandelt werden. In den vorangegangenen Abschnitten des Artikels wurden zwei grundlegende Veränderungen hervorgehoben, die die Überbrückung der SDG Financing Gap beschleunigen könnten: die Rolle des Finanzsektors und der Wandel der Investitionsnormen sowie die verbesserten Formen der Interaktion zwischen dem öffentlichen und dem privaten Sektor, um wirkungsorientierte Ergebnisse zu erzielen. Da der alte Bestand an Investitionen wegfällt und durch einen neuen Investitionsschub ersetzt wird, der auf ESG- und Nachhaltigkeitskriterien aufbaut, erfordert dies verfeinerte Geschäftsmodelle und Richtlinien. Diese impactorientierten Modelle haben das Potenzial, neue Einnahmen und Returns zu generieren, die Kosten zu senken und das Risiko zu verringern, während die überarbeiteten Impactdaten und -metriken dem Finanzsektor bei einer ganzheitlichen Wirkungsanalyse helfen würden.

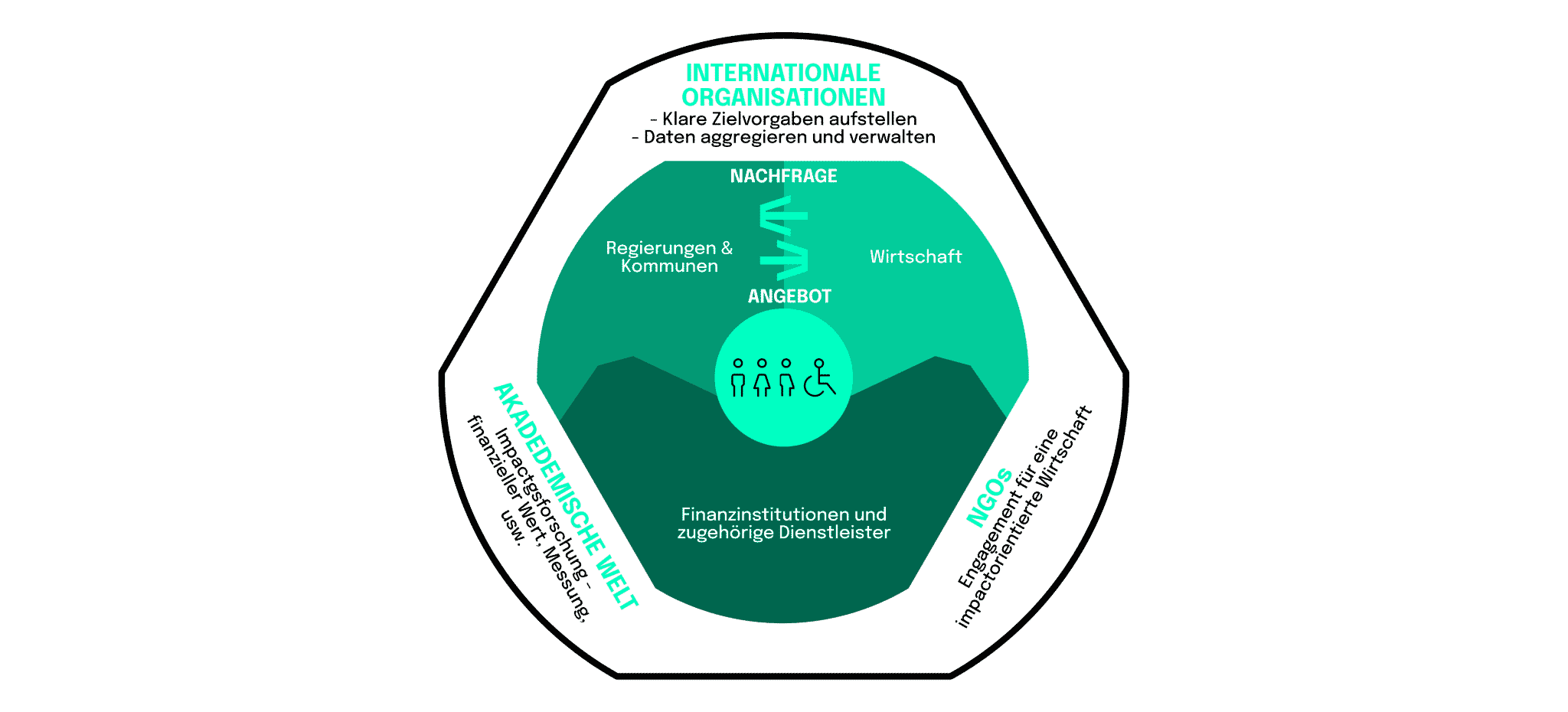

Somit sollte ein Impactökosystem entstehen, in dem die Synergien zwischen allen Beteiligten, einschließlich des privaten und öffentlichen Sektors, des Finanzsektors sowie der Wissenschaft und der Zivilgesellschaft realisiert werden. Genau das würde zur Lösung der SDG-Herausforderungen beitragen, die nicht isoliert gemeistert werden können. Der Aktionsplan dieses Modells stützt sich in hohem Maße auf die Einigkeit der Ziele und die Zusammenarbeit zwischen allen Beteiligten. Um die Partnerschafts- und Umsetzungsbemühungen wirksam zu lenken, legt die Struktur des Ökosystems den Schwerpunkt auf die Konsolidierung von Impactframeworks, die Organisation von Impactnachfrage und -angebot sowie die Überarbeitung relevanter Impactmetriken. Der Kerngedanke dieses Impactökosystem wird in der nachstehenden Grafik verdeutlicht

Um die Verflechtung des in der obigen Abbildung dargestellten Impactökosystem weiter zu analysieren, ist es sinnvoll, einen Blick auf einige Interdependenzen zwischen den Sektoren innerhalb dieses Systems zu werfen. Bei der Betrachtung des öffentlichen Sektors werden Regierungen und Kommunen als primäre Quelle der Nachfrage nach Auswirkungen betrachtet. Definitionsgemäß sollte dieser Sektor um das ökologische, soziale und wirtschaftliche Wohlergehen der Bevölkerung besorgt sein. Schauen wir uns nun an, wie dieser Sektor das Unternehmen beeinflussen könnte. Wie bereits erwähnt, entdecken immer mehr neue Unternehmen die Relevanz von impactorientierten Ansätzen. Angesichts der Fähigkeit der sich entwickelnden Geschäftsmodelle, sich an den raschen technologischen Wandel, die Nachfrage der Kunden und das Potenzial der aufstrebenden Märkte anzupassen, werden Auswirkungen als Hauptwachstumsstrategie einbezogen. Dieses freigesetzte Potential ist ein Grund für den öffentlichen Sektor, sich zu engagieren, da die Behörden die Macht haben, die Entstehung und Anwendung solcher Geschäftsmodelle zu fördern. Im Gegenzug kann der private Sektor die Auswirkungen zu geringeren Kosten unterstützen. Abgesehen davon, dass die Unternehmen gefordert sind, Lösungen mit dem besten Kosten-Nutzen-Verhältnis zu liefern, werden sie den Wettbewerb um die Wirksamkeit anregen, was in der Folge die Entstehung von Unternehmen fördern könnte, die sich auf integrierte Ansätze für Themen wie Energieeffizienz und Mobilität konzentrieren.

Ein weiteres Problem, mit dem sich das Impactökosystem befasst, sind erhebliche Informations- und Datenlücken. Ein Großteil der Daten im Kontext der Auswirkungen und den SDGs ist derzeit über verschiedene Dokumente, Websites und Datenbanken verstreut. Was wir bei der Recherche für diesen Artikel deutlich zu spüren bekommen haben. Internationale Organisationen und Normgeber können eine wichtige Rolle bei der Sammlung und Verwaltung von Daten spielen, während sie gleichzeitig ihre Arbeit in der Forschung und bei der Einberufung von Stakeholdern fortsetzen. Sobald diese Daten gesammelt und ordnungsgemäß organisiert sind, könnten sie den Bedürfnissen der verschiedenen Nutzer:innen im öffentlichen und privaten Sektor gerecht werden. Weiterhin könnte die Wissenschaft als proaktive Kraft bei der Entwicklung eines kollektiven Verständnisses von Wirkung einen Beitrag leisten, indem sie Impactdefinitionen, Indikatoren und Prognosemodelle entwickelt.

Der letzte Schwerpunkt des Impactökosystems liegt bei der Zivilgesellschaft und den NGOs. Da die menschlichen Bedürfnisse im Mittelpunkt der SDGs stehen, sind der Einzelne und seine Gemeinschaften mit ihrer Nachfrage nach Gütern und Dienstleistungen mit positiver Wirkung ein starker Impactfaktor. Da ihre Rolle hauptsächlich darin besteht, sich für die Entstehung des Impactökosystems einzusetzen, ist die Zivilgesellschaft durch ihr Engagement bei öffentlichen und privaten Anbietern auch der ultimative Garant für die Erzielung von Wirkungen und die Integrität von Geschäftsmodellen.

Während viele Teile des eingeführten Ökosystems aufgebaut werden, ist der Aufstieg der Wirkung als organisierendes Konzept für die Ausrichtung auf mehrere Interessengruppen die größte Chance auf dem Weg zur Erreichung der SDGs. Impactrahmen für den Finanzsektor, Programme des öffentlichen Sektors, Ausschreibungen und wirkungsbasierte Modelle als Teil einer verfeinerten Nachfrage und eines verfeinerten Angebots sowie verbesserte Impactmetriken sind alle Teil der Verbindung der Elemente. Die Pandemien sollten als Lektion verstanden werden, die zeigt, dass globale Herausforderungen nicht isoliert gelöst werden können und daher ein gemeinsames Vorgehen und Engagement erfordern. Die aktuellen Rückschläge bei der Verwirklichung der 17 SDGs sind ein Test für das Engagement der Weltbevölkerung bei der Bewältigung dieser Herausforderungen und der systematischen, miteinander verbundenen Risiken, die sie mit sich bringen. Die Dringlichkeit, alle Komponenten zusammenzubringen, ist das Kernstück der Agenda 2030. Im folgenden Artikel dieser Reihe werden wir uns auf die innovativen Finanzinstrumente und bahnbrechenden Lösungen konzentrieren, die jeder einzelne Sektor zur Finanzierung der nachhaltigen Entwicklung beiträgt und die darüber entscheiden, ob die Welt die Herausforderung der SDGs bewältigen kann.

Bhagat, S. (2022, March 31). An Inconvenient Truth About ESG Investing. Harvard Business Review. Retrieved June 26, 2022, from https://hbr.org/2022/03/an-inconvenient-truth-about-esg-investing

Raghunandan, Aneesh and Rajgopal, Shivaram, Do ESG Funds Make Stakeholder-Friendly Investments? (May 27, 2022). Review of Accounting Studies, forthcoming, Available at SSRN: https://ssrn.com/abstract=3826357<>or http://dx.doi.org/10.2139/ssrn.3826357

Uhrynuk, M., Burdulia, A. W., & Agrawal, N. (2022, January 17). Leveraging Taxonomies: How Asset Managers Are Using New Sustainability Classification Systems – Part III. Mayer Brown. Retrieved June 25, 2022, from https://www.eyeonesg.com/2022/01/leveraging-taxonomies-how-asset-managers-are-using-new-sustainability-classification-systems-part-iii/

Uhrynuk, M. (2022, March 29). ICMA Identifies Usability Challenges – and Recommends Action – for Implementing the EU Taxonomy. Eye on ESG. Retrieved June 24, 2022, from https://www.eyeonesg.com/2022/03/icma-identifies-usability-challenges-and-recommends-action-for-implementing-the-eu-taxonomy/

Johansson, E. (2021, March 30). Credit implications of brown taxonomy greater than green version. Expert Investor. Retrieved June 25, 2022, from https://expertinvestoreurope.com/credit-implications-of-brown-taxonomy-greater-than-green-version/

Nicito, A., Koloskova, K., & Saygili, M. (2019, April). Brexit: Implication for Developing Countries (UNCTAD Research Paper No. 31 (UNCTAD/SER.RP/2019/3)). UNCTAD. https://unctad.org/system/files/official-document/ser-rp-2019d3_en.pdf

UNEP FI & Société Générale. (2018, November). Rethinking Impact to Finance the SDGs (No. 978–92-807-3724–0). UNEP FI. https://www.unepfi.org/wordpress/wp-content/uploads/2018/11/Rethinking-Impact-to-Finance-the-SDGs.pdf

OECD & UNDP. (2020). Framework for SDG Aligned Financ. OECD. https://www.oecd.org/development/financing-sustainable-development/Framework-for-SDG-Aligned-Finance-OECD-UNDP.pdf

Flugum, Ryan and Souther, Matthew, Stakeholder Value: A Convenient Excuse for Underperforming Managers? (August 23, 2021). Available at SSRN: https://ssrn.com/abstract=3725828 or http://dx.doi.org/10.2139/ssrn.3725828

EFAMA. (2021, September 7). Brown taxonomy: An opportunity to transition away from significantly harmful activities | EFAMA. Retrieved June 29, 2022, from https://www.efama.org/newsroom/news/brown-taxonomy-opportunity-transition-away-significantly-harmful-activities

Robinson-Tillett, S. (2020, March 9). EU taxonomy advisors call for expansion from green to ‘brown’ in final report. Responsible Investor. Retrieved June 22, 2022, from https://www.responsible-investor.com/eu-taxonomy-advisors-call-for-expansion-to-brown-in-final-report/

Hawker, E. (2021, December 14). Taxonomy Delays Thwart EU Green Deal Momentum. ESG Investor. Retrieved June 22, 2022, from https://www.esginvestor.net/taxonomy-delays-thwart-eu-green-deal-momentum/

Alarcón, J. (2022, February 11). THE LEVERAGE OF THE TRILLIONS: The outlook on finance and investment for the SDGs. GlobalCAD. Retrieved June 27, 2022, from https://globalcad.org/en/2022/02/11/investment-for-the-sdgs/

neosfer GmbH

Eschersheimer Landstr 6

60322 Frankfurt am Main

Teil der Commerzbank Gruppe

+49 69 71 91 38 7 – 0 info@neosfer.de presse@neosfer.de bewerbung@neosfer.de