/ insights

20min Lesezeit

Status quo von Finanzsystemen und finanzieller Entwicklung in den Entwicklungsländern

Effizienz und wichtigste Herausforderungen des Bankensystems in Afrika und Lateinamerika

Natürlich muss diese Kennzahl immer im Kontext betrachtet werden, da ein niedriges Einkommensniveau, das Gesamt-BIP, ausländische Direktinvestitionen und viele andere Faktoren diese Indikatoren beeinflussen können. Allerdings zeichnet sich hier schon das Kernproblem des afrikanischen Bankensystems ab. Das BMZ (Bundesministerium für wirtschaftliche Zusammenarbeit und Entwicklung) und die Weltbank haben in diesem Zusammenhang einen detaillierten Bericht über die Finanzierung Afrikas veröffentlicht, der sich insbesondere auf Banken konzentriert.

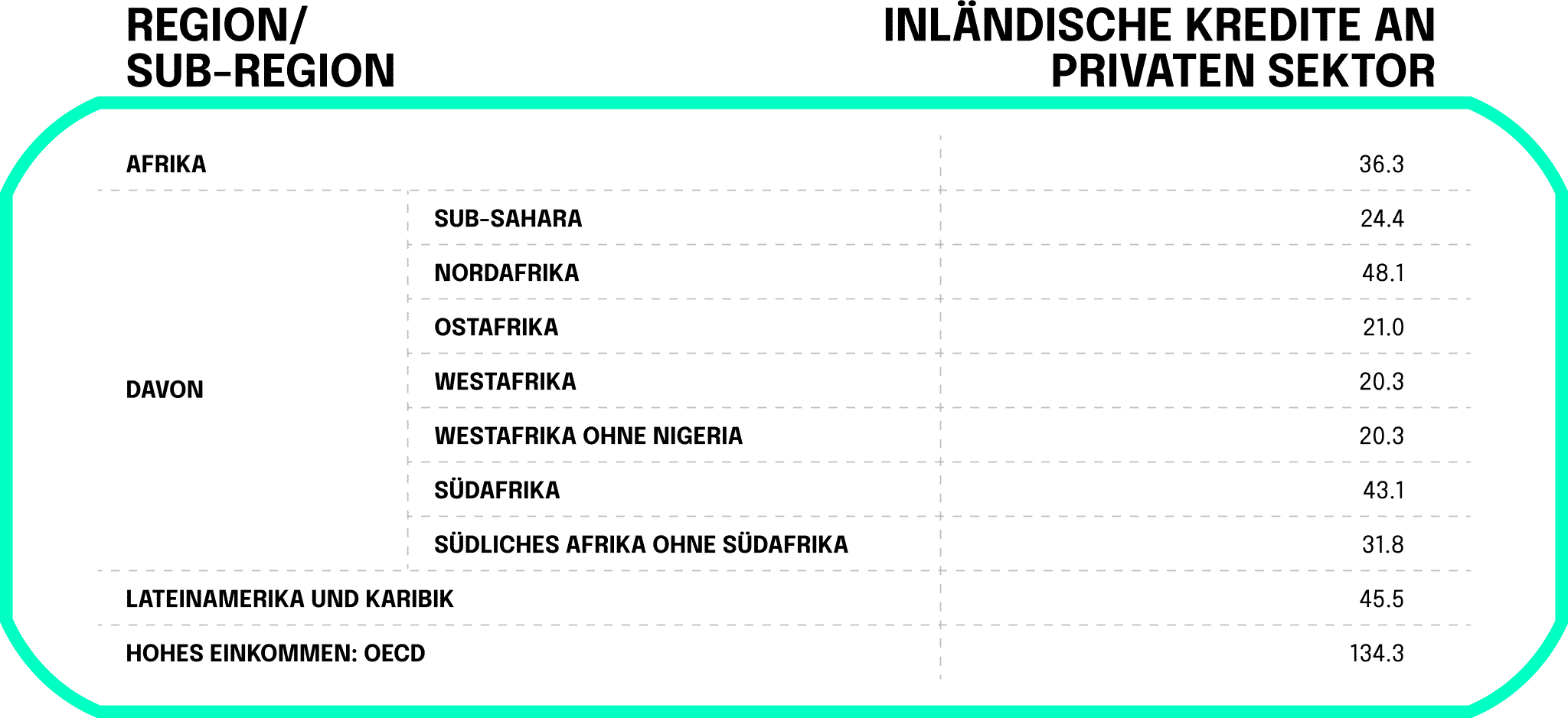

Obwohl Afrika eine schnell wachsende Wirtschaftsregion ist, beträgt die durchschnittliche Größe einer afrikanischen Bank (gemessen an den Aktiva) lediglich 220 Millionen US-Dollar. Bei einer nicht afrikanischen Bank liegt diese Zahl bei fast einer Milliarde US-Dollar. Dieser Fakt ist dahingehend relevant ist, da es sich direkt auf die Liquidität, die Kreditvergabe und die Dienstleistungen auswirkt, die eine Bank den Menschen anbieten und den Impact, den eine Bank generieren kann.

Die afrikanischen Banken sind nicht nur klein, sondern leisten daneben zu wenig Vermittlungs- und Intermediärsarbeit. Das Verhältnis von Krediten zu Einlagen ist eine häufig verwendete Kennzahl zur Messung der Effektivität der Intermediation eines Finanzdienstleisters. Das Kredit-Einlagen-Verhältnis liefert eine zuverlässige, approximierte Schätzung der Effektivität der Intermediation und repräsentiert eine der Hauptaufgaben der Finanzintermediäre. Diese besteht darin, die Ersparnisse und deren Nutzen einer Gesellschaft durch das Wachstum des privaten Sektors zu maximieren. Laut dem Finanzbericht des BMZ und der Weltbank vermitteln die afrikanischen Bankensysteme im Durchschnitt gerade einmal 74 Prozent ihrer Einlagen, verglichen mit 109 Prozent in Entwicklungsländern außerhalb Afrikas.

Ein weitere wichtige Erkenntnis, die von der AfDB hervorgehoben wird, sind die Kosten, die den Banken durch diese Vermögenswerte entstehen können. In Afrika liegen die Betriebskosten im Allgemeinen bei 5,4 Prozent der Gesamtbilanzsumme einer Bank, während sie in den OECD-Ländern bei 1,7 Prozent liegen. Das bedeutet, dass die Banken in Afrika viel teurer arbeiten als die Banken in den OECD-Ländern. Betrachtet man im speziellen Westafrika, so ist dieses Verhältnis sogar noch höher, nämlich bei mehr als 6 Prozent. Diese Kosten werden oftmals an den Endkonsumenten weitergegeben und machen die Interaktion mit den Banken deutlich unattraktiver.

In Lateinamerika ist der Finanzmarkt in vielen Bereichen ebenfalls unterentwickelt. Wenn wir auf das Verhältnis von Krediten zum BIP blicken, erreicht dieses nicht einmal 50 Prozent. In den OECD-Ländern mit hohem Einkommen liegt dieser Wert bei 134,3 Prozent. Die Gründe dafür sind hauptsächlich die strukturelle Inflexibilität und die hohen Investitionen in digitale Bank-Infrastruktur, um mit ausländischen Anbietern in Konkurrenz zu treten. Dies wiederum führt zu hohen Kosten, was es für viele Bewohner:innen dieser Länder unattraktiv macht. Zudem geben viele Bewohner:innen dieser Länder nicht genug Geld zu besitzen oder verfügen über keinerlei Ausweisdokumente, mit denen sie sich bei der jeweiligen Bank legitimieren könnten. Ebenso relevant sind die oftmals großen Entfernungen zur nächstgelegenen Bankfiliale und teilweise entscheiden sich Menschen sogar aus religiösen Gründen gegen die Eröffnung eines Bankkontos. Trotz aller Ineffizienzen ist das lateinamerikanische Bankwesen laut McKinsey eines der am schnellsten wachsenden in der Welt.

Trotzdem besteht in vielen Bereichen in Lateinamerika Verbesserungspotenzial, z. B. hinsichtlich der Zugänglichkeit von Finanzdienstleistungen. Der Trend bleibt hier derselbe. Hier stehen lateinamerikanische Länder im Vergleich zu Afrika ebenfalls etwas besser da, liegen weit hinter den weiterentwickelten OECD-Länder zurück. Betrachtet man die Daten aus dem Jahr 2015, so hatten 33,7 Prozent der Bürger in Lateinamerika und der Karibik ein Bankkonto. Im Jahr 2020 ist dieses Ergebnis auf 55 Prozent gestiegen, was eine vielversprechende Entwicklung unterstreicht. In Afrika lag diese Zahl im Jahr 2015 bei durchschnittlich nur 24,7 Prozent. Im gleichen Zeitraum konnte auf dem afrikanischen Kontinent die Kennzahlen ebenfalls verbessern und erreicht 2022 fast einen Wert von 50 Prozent

Generell haben nur 21 Prozent der Menschen in Afrika Zugang zu Finanzdienstleistungen, in Lateinamerika liegt diese Zahl bei 34 Prozent (OECD-Durchschnitt: 90%). Es gibt jedoch vielversprechende, positive Entwicklungen in Afrika. In den 1980er und 1990er-Jahren stellten mehrere Banken auf dem Kontinent von manuellen Bankensystemen auf computergesteuerte Front-Office-Dienste um. In den letzten zehn Jahren haben sie in Systeme für elektronische Transaktionen und Internet-Banking investiert. Durch diese Nutzung digitaler Infrastrukturen konnten die einheimischen Banken effektiver mit den großen ausländischen Konkurrenten in Wettbewerb treten und mehr Kunden erreichen. Gleichzeitig konnten die Banken ihre Gewinne durch niedrigere Betriebskosten steigern, obwohl die Kosten (zumindest für die Kunden) noch immer exorbitant hoch sind. Die Tatsache, dass die Digitalisierung bereits begonnen hat und die Länder in innovative Lösungen investieren, gibt einen positiven Ausblick auf die Zukunft.

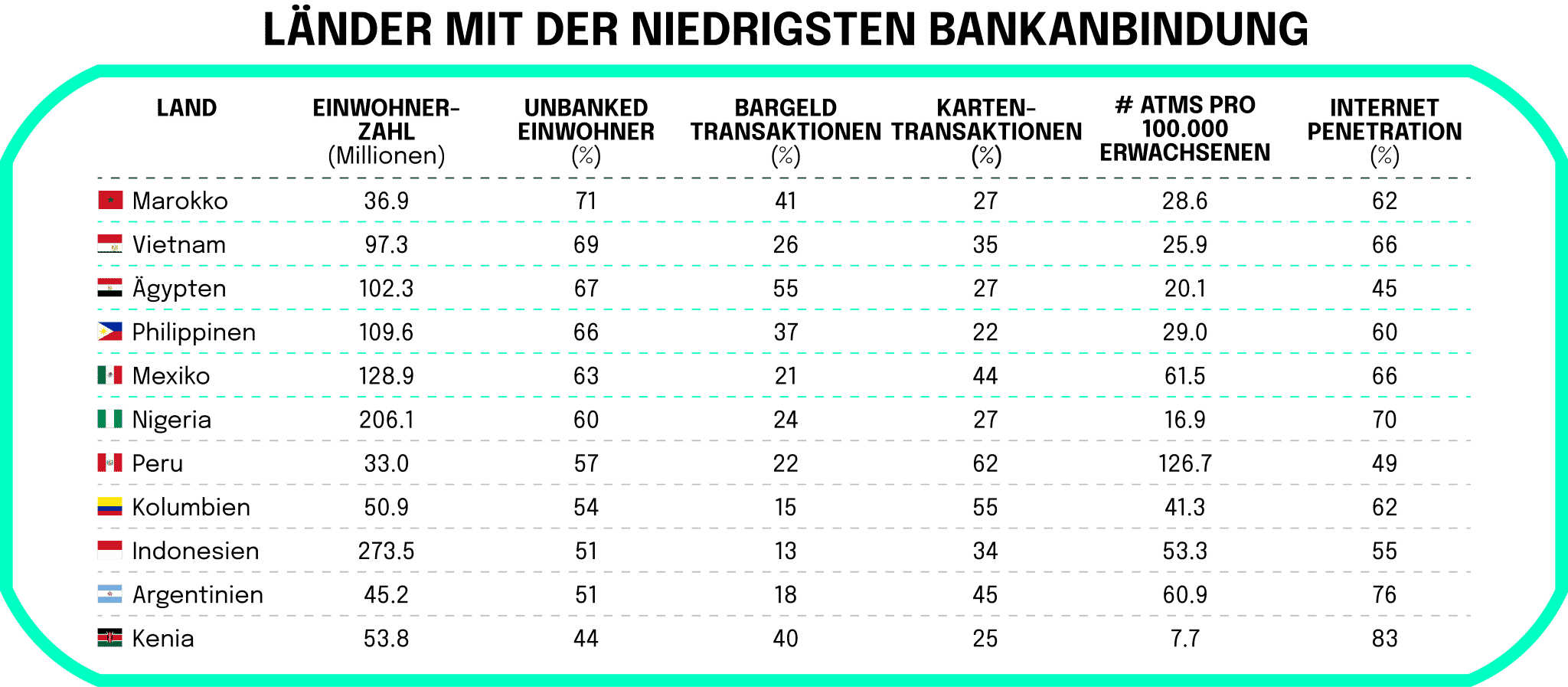

Stand 2017 hatten 1,7 Milliarden Menschen keinen Zugang zu Finanzdienstleistungen. Den größten Anteil an dieser Statistik haben laut einem Bericht der Weltbank China (225 Millionen Erwachsene) und Indien (190 Millionen Erwachsene). Auf den weiteren Plätzen folgen Pakistan, Indonesien, Nigeria, Mexiko und Bangladesch. Der prozentuale Anteil der Bevölkerung, die keinen Zugang zu Bankdienstleistungen hat, (Stand 2021) liegt in manchen Ländern sogar bei über 60 Prozent. Blickt man auf die vergleichsweise hohe Internetabdeckung, kann man sich aber die Frage stellen, inwiefern traditionelle Banken überhaupt nötig sind? In manchen Ländern kann man bereits eine Form des “Leapfrogging” beobachten. Das heißt, dass dort nur wenige Personen überhaupt jemals ein Konto bei einer aus unserer Sicht “klassischen” Bank hatten, sondern direkt bei digitalen Finanzdienstleistern Dienste in Anspruch nehmen. Auf zwei derartige Beispiele wollen wir im folgenden Kapitel eingehen.

Digitale Lösungen zur Verbesserung des Zugangs zu Finanzdienstleistungen

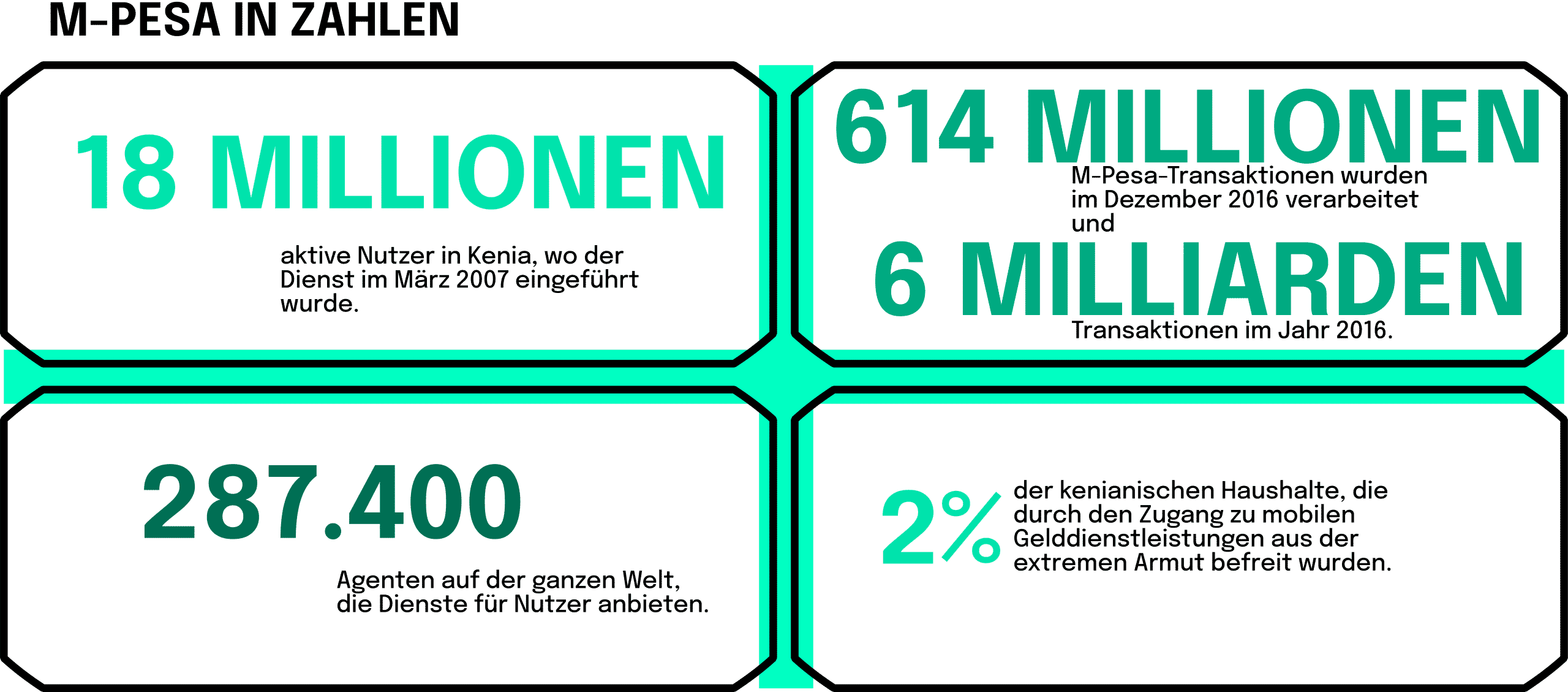

Eine der bekanntesten Innovationen des afrikanischen Kontinents im Bereich FinTech kommt aus Kenia und heißt M-Pesa. Sie begann 2007 als elektronischer Geldüberweisungsdienst und ermöglichte es Kund:innen auf ihren Mobiltelefonen Geld zu sparen. Heutzutage ist der Leistungsumfang wesentlich gestiegen, sogar Unternehmen können M-Pesa zur Zahlungsabwicklung nutzen. Damit erreicht der Dienst mittlerweile insgesamt 51 Menschen in sieben Ländern (Ägypten, Ghana, Kenia, Lesotho, Mosambik, Tansania und Demokratische Republik Kongo).

Die Einführung von M-Pesa im Jahr 2007 hat das kenianische Bankensystem grundlegend verändert. Zahlreiche Haushaltsumfragen zeigen, dass die finanzielle Inklusion in den letzten zehn Jahren deutlich zugenommen hat. Im Jahr 2006 hatten nur 18,9 Prozent der Bevölkerung Zugang zu regulierten Finanzdienstleistungen, einschließlich Banken, Versicherungsgesellschaften, Mikrofinanzinstituten und genossenschaftlichen Einlageninstituten. Der Zugang zu diesen Dienstleistungen hat sich bis 2016 auf 42,3 Prozent der Kenianer ausgeweitet.

Aber wie funktioniert das gesamte System? Um M-PESA nutzen zu können, braucht man nur ein Safaricom-Mobiltelefon und eine nationale ID-Karte. Es muss kein zeitaufwändiger Registrierungsprozess wie bei einer Bank durchlaufen werden, da M-PESA wesentlich informeller ist als herkömmliche Bankdienstleistungen. Sobald man sich für das Programm angemeldet hat, kann man zum nächstgelegenen M-PESA-Agenten (einer physischen Person) gehen und bei ihr Geld einzahlen. Im Gegenzug dafür erhält man die virtuelle Währung, den sogenannten „e-float“. Den „e-float“ kann dann per SMS mit einem anderen M-PESA-Kunden getauscht werden. Alternativ können „e-float“ von einem M-PESA-Konto gegen Bargeld bei einem Agenten eingetauscht werden.

Deutlich zu beobachten ist es, wie Kenia das Problem der Menschen ohne Bankverbindung gelöst hat und dabei eine der heute am weitesten verbreiteten Technologien, die SIM-Karte, verwendet. Die Nutzer können u. a. Geld an Lieferanten und Familienmitglieder per SMS senden. Wenn wir uns die Zahlen ansehen, können wir wirklich verstehen, wie groß die Innovation und die Unterstützung für die Menschen in Afrika ist, die bisher keinen Zugang zu Finanzdienstleistungen hatten.

In Lateinamerika hat sich vor allem Brasilien als Erfolgsgeschichte etabliert. Diese Entwicklung ist das Ergebnis einer Umstrukturierung des regulatorischen Umfelds für den Zahlungsverkehr, des umfassenden Einsatzes von Technologie und der Konzentration auf die Entwicklung von Produkten, die den brasilianischen Bürgern zugutekommen. Insbesondere Covid hat die Entwicklung digitaler Zahlungslösungen, wie in Brasilien, stark beschleunigt. Nach Angaben des Weltwirtschaftsforums haben seit Beginn der Pandemie etwa 16 Millionen Menschen Zugang zum brasilianischen Finanzsystem erhalten und insgesamt haben mittlerweile 85 Prozent der Brasilianer nun Zugang zu Finanzdienstleistungen.

Einen großen Anteil an dieser Entwicklung hat die Neobank Nubank. Das Start-up wurde 2013 in São Paulo gegründet und ist heute eine der größten digitalen Bankplattformen weltweit mit 53 Millionen Nutzern. Noch wichtiger ist jedoch, dass das Start-up es geschafft hat, 5,6 Millionen Menschen, die nie zuvor die Möglichkeit hatten, Finanzdienstleistungen zu nutzen, Zugang zu diesen Services zu ermöglichen. Das Unternehmen bietet Dienstleistungen rund um das Ausgeben, Sparen, Investieren und Leihen an und betont auch die Bedeutung der Kreation von gemeinsamen Werten, ESG und sozialen Auswirkungen, was eng mit unserem letzten Kapitel verbunden ist.

Finanzielle Inklusion und SDGs

Der Digital Financial Inclusion Report der United Nations (UN) stellt relativ gut dar, welche positiven Auswirkungen von der Adaption digitaler Zahlungen in Bezug auf die 17 SDGs haben kann. Insbesondere die Überwindung von Armut (SDG 1) ist natürlich naheliegend und kann erreicht werden, wenn mehr Bewohner:innen Zugang zu digitalen Finanzdienstleistungen erhalten. Stand heute gelten immer noch 1,6 Milliarden Menschen (!) auf der Welt (ca. 20 Prozent der Weltbevölkerung) als “unbanked”, haben also kein Konto bei einem Finanzinstitut oder bei einem Anbieter von mobilem Geld (wie z. B. M-Pesa). Ein Positivbeispiel aus Burkina Faso zeigt z. B., dass bei Nutzer:innen von mobilem Geld die Wahrscheinlichkeit für unvorhersehbare Ereignisse und gesundheitliche Notfälle zu sparen, ist dreimal höher als bei Nichtnutzer:innen dieser Angebote.

Zudem möchten wir zwei Beispiele herausgreifen, die das SDG 2 Kein Hunger betreffen: Durch die Digitalisierung seiner Zahlungen konnte ein führender Kaffeeexporteur, der 12.000 ugandische Bauern beliefert, die Kosten um 27 Prozent senken. Wenn man indirekte Effekte (z. B. eine höhere Produktivität der Unternehmen) berücksichtigt, lag die Ersparnis sogar bei 45 Prozent. Darüber hinaus ermöglichen es diverse digitale Plattformen wie M-Louma (Senegal), Napanta (Indien) oder 2KUZE (Ostafrika) es Kleinbauern, ihre Produkte direkt an Großhändler zu verkaufen. Dies schaltet Zwischenhändler aus, schafft Preistransparenz, führt zu einem höheren Einkommen für die Landwirte und trägt zur Bekämpfung des Hungers bei.

Sogar in Bezug auf den verbesserten Zugang zu Wasser und sanitären Einrichtungen (SDG 6) gehen positive Effekte von der Einführung digitaler Zahlungen aus, wie der UN-Bericht zeigt. Beispielshalber habe ein kenianisches Wasserversorgungsunternehmen seine Einnahmen innerhalb von 18 Monaten um 28 Prozent steigern können. Grund dafür war die Nutzung digitaler Abrechnungs- und Zahlungssysteme, die vom Softwareunternehmen Wonderkid bereitgestellt wurden. In Bangladesch schlossen sich die Regierung und die Weltbank zusammen, um die Installation hygienischer Toiletten mittels Mikrokrediten zu unterstützen. Dabei wurde mobiles Geld für die Rückzahlung von Darlehen verwendet, was zu einer Steigerung der Effizienz beitrug – 2017 wurden 16.500 Toiletten installiert, mit dem langfristigen Ziel 170.000 zu erreichen.

Als Erkenntnis aus dem Bereich bleibt festzuhalten, dass digitale Finanzen und Innovationen auf diversen Wegen die Lebenssituation in Ländern des globalen Südens verbessern können. Wer Interesse daran hat, zu erfahren, wie digitale Finanzen die hier nicht genannten SDGs unterstützen, dem sei die Lektüre des Berichts der UN nahegelegt.

DeFi und Blockchain Innovationen

In diesem Abschnitt möchten wir darauf eingehen, was DeFi eigentlich ist, um aufbauend auf diesem Verständnis anschließend dessen Anwendungspotenziale in Ländern des globalen Südens herauszustellen. Für eine generelle Einführung und Abgrenzung zu Blockchain, NFT, Metaverse etc., empfehlen wir, zunächst unseren ersten Insights-Artikel zum Thema zu lesen.

DeFi - Architektur und ihre Anwendungen

Decentralized Finance (kurz DeFi) bezeichnet sämtliche klassischen Finanzdienstleistungen, die über eine dezentrale Plattform bzw. Blockchains abgewickelt werden. Unter DeFi fallen sämtliche Finanzanwendungen, die (im Gegensatz zum traditionellen Finanzsektor) nicht einem zentralen Akteur/Mittelmann unterliegen. Im Gegensatz zu klassischen Banken geschieht all das automatisiert über Blockchain-Protokolle und Smart Contracts, die sämtliche manuellen Tätigkeiten eines klassischen Intermediärs ersetzen. Die Nutzung von DeFi erfolgt in der Regel mithilfe von Applikationen, die „dApps“ genannt werden („dezentralisierte Apps“). Viele der gängigen Anbieter bauen auf der am weitesten für diese Zwecke verbreiteten Ethereum-Blockchain auf.

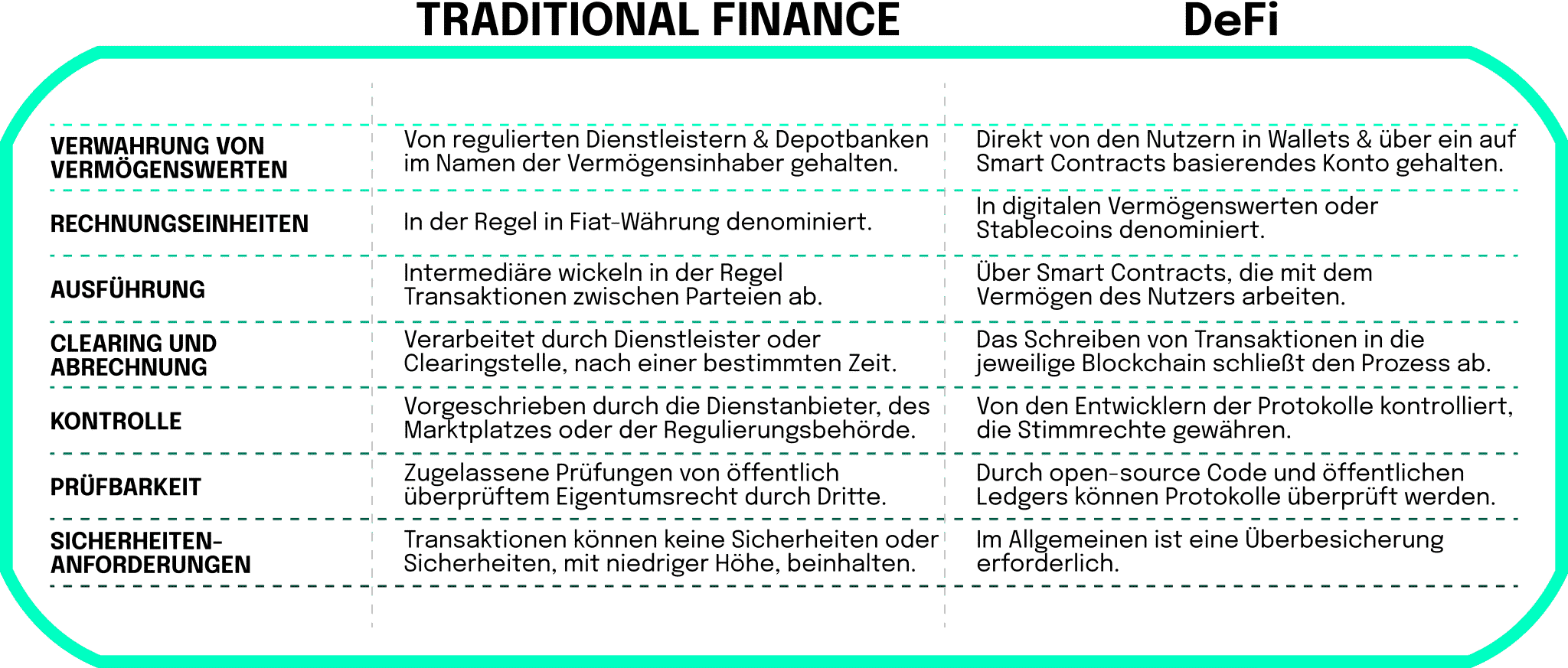

DeFi hat sich seit dem DeFi-Sommer 2020 erheblich ausgeweitet, bevor die Dynamik dann diesen Sommer wieder abnahm. Der Gesamtwert aller Krypto-Assets (TVL), die im DeFi-Ökosystem platziert sind, stieg laut Datenaggregator DeFiLlama von weniger als einer Milliarde Dollar vor zwei Jahren auf 230 Milliarden Dollar im April 2022. Um die möglichen Implikationen von DeFi auf die Strukturen des klassischen Finanzsystems besser zu verstehen, lohnt sich ein Blick auf einen direkten Vergleich zwischen beiden, der im Folgenden abgebildet ist:

CeFi vs DeFi

Centralized Finance (zentrale Finanzsysteme/CeFi) basiert der Definition nach auf dem Konzept einer konventionellen Währung. Diese wird von einer zentralisierten Einheit herausgegeben, wobei der finanzielle Wert einer derartigen Währung von der Regierung gestützt wird. Mit dem Aufkommen der Blockchain hat DeFi jedoch rasch an Popularität und Nutzern gewonnen. DeFi bietet dem Nutzer die meisten Eigenschaften, die wir aus CeFi kennen (z.B. die Möglichkeit zum Austausch von Vermögenswerten, Vergabe von Krediten, dem Handel und Wechsel von Währungen). Die Vorteile von DeFi sind u. a. in der erhöhten Transparenz und Zugänglichkeit zu sehen, die es im Vergleich zum herkömmlichen Finanzmodell bietet.

Aufgrund der geschaffenen Transparenz (z.B. durch Open Source Code) ist es der Community möglich, selbst zu entscheiden, welches Projekt genutzt/unterstützt werden soll. Darüber hinaus finden durch die Community regelmäßig Abstimmungen statt, um zu entscheiden, in welche Richtung sich DeFi-Projekte entwickeln sollen.

Durch den Verzicht auf übermäßiges Datentrackings versucht DeFi zudem, private Vereinbarungen zu schützen. Damit sollen Hintertüren für die Datensammlung Dritter beseitigt und mehr Transparenz geschaffen werden.

So wie die Technologie hinter Kreditkarten und Online-Zahlungen einst die digitale Handelslandschaft revolutioniert hat, treiben moderne, auf Kryptowährungen basierte Bankgeschäfte und Zahlungen den Übergang von der zentralisierten Fiat-Finanz-Ära zu dezentralen Währungslösungen voran. Die Blockchain-Technologie wird generell als ein sicheres, robustes und effizientes System anerkannt und ermöglicht es den Nutzern, direkt miteinander zu handeln, ohne sich auf die zentral gesteuerten Server verlassen zu müssen. Durch die Abkehr von einem zentralen Standort oder einer zentralen Behörde schaffen dezentrale Systeme auf natürliche Weise ein selbstreguliertes Umfeld, in dem Funktionen, Befugnisse und Menschen verstreut sind. Alles in allem ermöglicht DeFi eine Risikodiversifikation des systemischen Risikos, da dezentralisierte Systeme nicht mehr von wenigen Intermediären abhängig sind.

Aber warum beobachten wir in den letzten Jahrzehnten erhebliche Dezentralisierungsbestrebungen, insbesondere in Entwicklungsländern? Die Forschung hat gezeigt, dass dem Übergang von der Zentralisierung zur Dezentralisierung zahlreiche Konsequenzen zugrunde liegen. Betrachtet man etwa eine Region mit so einzigartigen sozioökonomischen und politischen Merkmalen wie die des Nahen Ostens und Nordafrikas (MENA), so lässt sich ein Zusammenhang zwischen den mangelnden Bemühungen zur Dezentralisierung und dem langsamen wirtschaftlichen Fortschritt herstellen. Die MENA-Länder sind dafür bekannt, dass sie im Vergleich zu anderen Entwicklungsländern stärker zentralisierte Strukturen aufweisen. Dieses Phänomen steht in engem Zusammenhang mit dem historisch zentralisierten Steuersystem in dieser Region sowie mit der ständigen Bedrohung durch interne und externe Konflikte, die den Verdacht auf Gebietsverluste und den Zusammenbruch der Regierung aufkommen lassen. In diesem Jahrhundert hat die Zentralisierung im Nahen Osten und in Nordafrika einen besonderen Aufschwung erfahren, da sie als Hauptlösung zur Verhinderung eines totalen Zusammenbruchs eingesetzt wurde.

Die Liste der Probleme, die mit einem stark zentralisierten öffentlichen Verwaltungssystem verbunden sind, ist extrem umfangreich. In der Literatur zu diesem Thema werden auch viele Auswirkungen der fiskalischen Dezentralisierung auf das Wirtschaftswachstum analysiert. So wurde insbesondere eine negative Korrelation zwischen fiskalischer Zentralisierung und der Größe des Landes, dem Pro-Kopf-Einkommen und dem Grad der Demokratie festgestellt. Wollen wir also genau diese Länder demokratisieren, ist es an der Zeit für DeFi. Aber nicht nur die Stürzung antidemokratischer Regierungssystem kann DeFi erreichen.

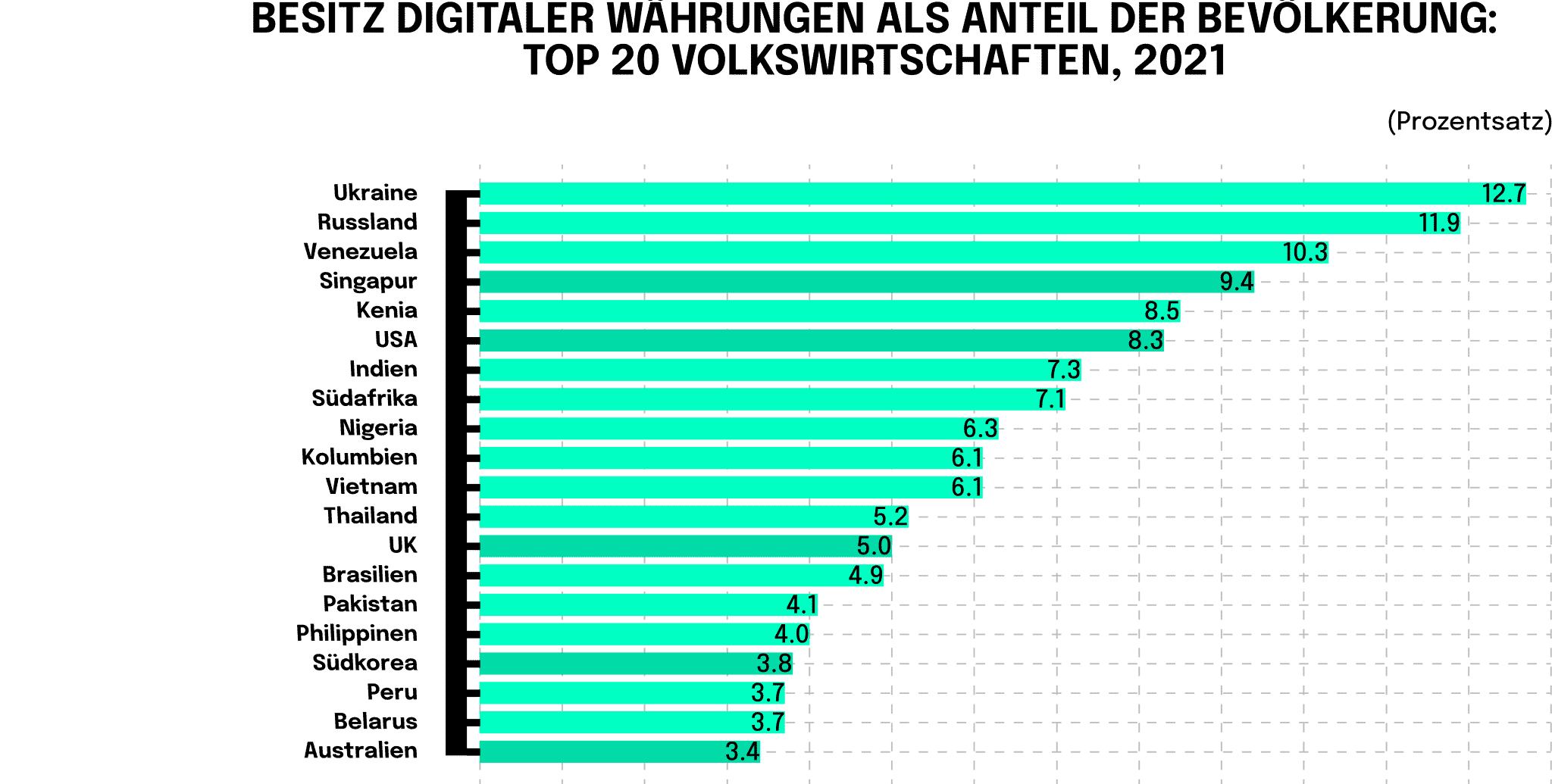

Blickt man auf den Anteil der Bevölkerung, die Kryptowährungen besitzt, findet man 15 Entwicklungsländer unter den 20 größten Volkswirtschaften (United Nations, siehe Abbildung). Besonders zwischen September 2019 und Juni 2021 ist die Krypto-Adaption signifikant gestiegen, und das hauptsächlich in Entwicklungsländern. Entscheidend dafür waren primär zwei Gründe. Zum einen ist die Nutzung von Kryptowährungen ein attraktiver Kanal für die Überweisung von Geldern. Während der Pandemie stiegen die ohnehin schon hohen Kosten traditioneller Überweisungsdienste in den Entwicklungsländern nochmals stark an, was das Halten von Kryptowährungen noch attraktiver machte. Zum anderen wurden Kryptowährungen in einigen Ländern des globalen Südens als Mittel zum Schutz der Ersparnisse genutzt, insbesondere von Haushalten mit mittlerem Einkommen. Dies war vornehmlich in Ländern stark ausgeprägt, die mit Währungsabwertungen und steigender Inflation konfrontiert waren (ausgelöst oder verstärkt durch die COVID-19-Krise).

Defi - Anwendungen/Formen

Bevor wir darauf eingehen, welche konkreten DeFi Use Cases für Bewohner:innen von Entwicklungsländern relevant sein könnten, müssen wir zunächst die gängigsten Anlageformen kennenlernen.

Staking

Wie bereits im zweiten Blog-Artikel beschrieben, heißt ein Konsensmechanismus zur Validierung von Transaktionen Proof-of-Stake. Staking funktioniert im Wesentlichen so, dass Besitzer ihre Coins einer bestimmten Kryptowährung (z. B. das neue Ether, Cardano, Solana), die Proof-of-Stake nutzt, in der Regel einem Anbieter (auch Staking-Pool genannt, wie z. B. Lido) für einen Zeitraum überlässt. Der Staking-Pool nutzt die geliehenen Coins wiederum dazu, seinerseits damit Coins zu verdienen. Je mehr zusammengeschlossenes Kapital (in Form von Coins) ein Staking-Pool hält, desto wahrscheinlicher ist es, dass ihm der nächste Validierungsprozess zugeteilt wird und er die damit einhergehenden Staking-Rewards verdient. Die ursprünglichen Inhaber der Kryptowährungen partizipieren daran, indem sie ihrerseits mit Zinsen (auch Annual Percentage Yield, APY, genannt) entlohnt werden. Jedoch sollte man hierbei vorsichtig sein. Im Falle einer Insolvenz des Staking-Pools kann es vorkommen, dass man alle Coins verliert.

Lending

Eine weitere Möglichkeit, passives Einkommen zu generieren, ist das Verleihen von Krypto-Assets an andere Personen (oder Liquiditätspools), um im Gegenzug Zinsen zu erhalten. Bei einer dezentralen Leihe erfolgt die Kreditvergabe direkt auf der Blockchain ohne Vermittler (im Gegensatz zum P2P-Lending). Kreditgeber und -nehmer interagieren mittels Smart Contracts, autonom und in regelmäßigen Abständen, die Zinssätze festlegen (Anbieter sind z. B. Aave und Compound).

Yield farming

Beim Yield Farming (als Unterform des Lendings) bringen Nutzer:innen ihre Kryptowährungen als Token-Paare in einen sog. “Liquiditätspool” ein. Diese Liquiditätsanbieter in der Web3.0-Welt sind mit “traditionellen” Liquiditätsanbieter auf dem Forex-Markt vergleichbar. Das heißt, sie hinterlegen ein Währungspaar, wie z. B. Bitcoin und Ether bei der jeweiligen DeFi-Plattform. Sobald die bereitgestellten Token durch einen Smart Contract in einer dezentralen Anwendung (DApp) verwahrt sind, erhalten die Nutzer eine Gebühr oder Zinsen im Gegenzug dafür, dass der Liquiditätspool das bereitgestellte Vermögen nutzen kann (z. B. um es an andere Personen zu verleihen). Das ist vergleichbar mit der Einzahlung von Geld auf dem Konto einer Bank, die das Geld ihrerseits für die Kreditvergabe etc. nutzt, wofür man einen gewissen, variablen Anteil an Zinserträgen erhält. Somit trägt Yield Farming dazu bei, Liquidität im gesamten DeFi-Ökosystem sicherzustellen.

Dezentrale Börsen wie z. B. PancakeSwap, Uniswap und Yearn Finance verwenden Algorithmen für automatisierte Market Maker (AMM), um Aufträge auszuführen und Handelsdienstleistungen automatisch zu verarbeiten.

Liquidity Mining

Im Allgemeinen ist das Liquidity Mining ein Derivat des Yield Farming. Dabei verleiht der/die Krypto-Besitzer:in sein/ihr Vermögen wiederum an eine dezentrale Börse und wird im Gegenzug belohnt. Liquidity Miner werden in der Regel in den nativen Tokens der Blockchain, die sie verwenden, belohnt , und sie haben auch die Möglichkeit, Governance-Token zu verdienen, wodurch sie die Arten der Beteiligung an einem bestimmten Projekt maximieren können. Wie bei jedem Liquiditätspool werden die Anbieter auf der Grundlage der Menge des Liquiditätspools, den sie zur Verfügung gestellt haben, belohnt.

Wie können krypto und defi entwicklungsländern helfen?

Banking and saving the unbanked

Bevor wir gleich detaillierter auf die Potenziale von Kryptowährungen und DeFi in Ländern des globalen Südens eingehen, sei noch kurz ein Use Case für die generelle Nutzung von Blockchains erwähnt. Im bereits weiter oben erwähnten Bericht betont die UN z. B., dass Afrika Blockchain-Technologie benötigt. Grund dafür seien die dadurch verbesserte Transparenz, die Verringerung von Ineffizienzen und sinkende Preise in vielen Wirtschaftssektoren. Als ein Vorreiter unter den Schwellenländern hat sich Indien hervorgetan. Dort zeigt sich, wie die Einführung der Blockchain zu erheblichen sozialen Verbesserungen führen kann, z. B. in den Bereichen Titulierung von Landbesitz, transparente Lieferketten und umfassende Gesundheitsdaten. Die Bewohner:innen der nordöstlichen Bundesstaaten Assam und Sikkim nutzen bspw. die Blockchain-Technologie, um ihre Landtitel zu sichern. Diese waren ihnen ursprünglich von der Regierung nach der Unabhängigkeit 1947 versprochen worden.

Allgemein ist eine wichtige Eigenschaft von Krypto der einfache Zugang. Im Prinzip benötigt man nur eine Internetverbindung, einen Device und eine Krypto-Wallet. Nach Einrichtung letzter kann ich via Krypto-Börsen mit dem Handeln von Token/Währungen beginnen. Der Zugang zu DeFi-Diensten erfolgt häufig sehr einfach via Mobile bzw. Online-Wallets, wo Kryptowährungen verwahrt werden können und Coins über Apps von Krypto-Börsen (in Nigeria z. B. KuCoin) erworben werden können. Im Prinzip ist demnach nur ein Mobiltelefon und ausreichend gutes Internet notwendig, um am Krypto-Markt partizipieren zu können. Eine bekannte Anwendung in diesem Zusammenhang bietet Celo an. Das Start-up baut eine Mobile-First-Blockchain-Plattform sowie eine Reihe von Finanztools auf, die für jeden mit einem einfachen Smartphone zugänglich sind und sich speziell auf Entwicklungsländer konzentrieren soll.

Das ist natürlich für diejenigen Marktteilnehmer:innen in Entwicklungsländern interessant, die über keine Ausweisdokumente verfügen, um sich gegenüber Banken oder anderen Institutionen zu legitimieren. Dennoch geht damit ein gewisses Risiko einher. Einerseits könnten über die Blockchain fragwürdige und illegale Transaktionen abgewickelt werden. Andererseits besteht die Gefahr, dass ein Dienstleister Insolvenz (wie kürzlich bei Celsius gesehen) anmelden muss und die Token der Kunden verloren gehen (sofern diese nicht in einer eigenen Wallet verwahrt werden). Ebenso oft kommen Scams vor und daneben unterliegen viele Kryptowährungen einer hohen Volatilität. Das DeFi-Ökosystem, das zuvor ein außerordentliches Wachstum verzeichnete, verlor kürzlich erst 68 Prozent seines gesamten Volumens, was 156 Milliarden. US-Dollar entspricht.

Dennoch muss man sich vor Augen führen, dass das, in Relation zur grassierenden Inflation in manchen Entwicklungsländern gesetzt, nicht mehr derart dramatisch klingt. Die Inflation in Simbabwe beispielsweise hat seit 2017 stetig zugenommen und erreichte im Jahr 2020 bis zu 557 Prozent. In Venezuela wurde 2018 eine Inflation von sage und schreibe 65.000 Prozent berichtet, was die Regierung dazu veranlasste, die Unter- und Obergrenzen für Kreditausgaben in Bolivar zu beschränken, um die Stabilität der Währung zu erhalten. Darunter litten natürlich viele einkommensschwache Haushalte. Es liegt nahe, dass in Ländern wie Simbabwe oder Venezuela Kryptowährungen schnell attraktiv im Vergleich zu den instabilen Landeswährungen werden. Um sich gegen die Volatilität vieler Kryptowährungen zu schützen, bieten sich zudem Stablecoins an, die Ländern des globalen Südens einen günstigeren und besseren Zugang zu anderen stabilen Währungen wie bspw. dem US-Dollar ermöglichen. Stablecoins sind durch ein Reserve-Asset, z. B. eine Fiat-Währung oder einen Währungskorb, Kryptowährungen oder andere, abgesichert. Sie sollen wertstabil sein, d. h. Preisschwankungen verhindern. Ein weitverbreiteter Stablecoin ist USDC, der den US-Dollar im Verhältnis 1:1 abbilden soll. Einer der Gründe für die hohe Bedeutung für Stablecoins wie USDC liegt neben der Wertstabilität in der Nutzung für grenzüberschreitende Zahlungen.

Für viele Entwicklungsländer stellen Überweisungen von Migrant:innen in die Heimat eine wichtige Quelle für Auslandseinkünfte dar. In Ländern mit niedrigem Einkommen sind sie besonders wichtig und machen fast 4 Prozent des BIP aus. In Ländern mit mittlerem Einkommen liegt dieser Wert bei etwa 1,5 Prozent des BIP. Wichtig anzumerken ist, dass die Überweisungsströme dabei sehr konstant sind und in Zeiten des wirtschaftlichen Abschwungs oder nach einer Naturkatastrophe häufig zunehmen, wenn die privaten Kapitalströme im Empfängerland zurückgehen. Jedoch sind Auslandsüberweisungen immer noch mit hohen Kosten verbunden. Laut dem UNESCO-Bericht zum globalen Bildungsmonitoring 2019 liegen die durchschnittlichen Kosten bei 7 Prozent, traditionelle Banken verlangen durchschnittlich 10 Prozent, teilweise können Gebühren bis zu 20 Prozent betragen. Aus Verzweiflung zahlen Menschen diese Gebühren, um Verwandte in Afrika, Asien und Lateinamerika zu unterstützen und zu deren finanzieller Stabilität beizutragen. Für 2022 wird erwartet, dass die Rück-Überweisungen in Länder mit niedrigem und mittlerem Einkommen auf 630 Milliarden USD (+4,2%) ansteigen werden. Im Jahr 2021 waren die fünf wichtigsten Empfängerländer für Rücküberweisungen Indien (89 Mrd. US-Dollar), Mexiko (54 Mrd. US-Dollar), China (53 Mrd. US-Dollar), die Philippinen (37 Mrd. US-Dollar) und Ägypten (32 Mrd. US-Dollar).

DeFi senkt diese Gebühren stark (oft müssen nur die Staking-Gebühren gezahlt werden) und spart den Migrant:innen und ihren Angehörigen auf diesem Wege Milliarden von US-Dollar. Verwandte in der Heimat können Kryptowährungen oder Stablecoins dann nutzen, um damit passives Einkommen in Form von Lending oder Staking zu verdienen. Lending und Staking bieten ebenfalls länderübergreifende Möglichkeiten. Eines der größten Versprechen der Blockchain-Revolution ist eine Umverteilung von Kapital über Ländergrenzen hinweg. Viele Menschen in Industriestaaten verfügen über ein hohes Vermögen und haben viel Geld auf einem Bankkonten liegen, welches keine Zinsen bringt oder sogar Gebühren an die Bank zahlt. In vielen Entwicklungsländern fehlt genau dieses Vermögen, Mikrokredite mit exorbitant hohen Zinssätzen (50-100%) sind dort oft üblich. Man stelle sich nun vor, dass man von Deutschland aus einer Person in einem Entwicklungsland via DeFi direkt einen Krypto-Kredit anbieten kann (in Form von verliehenen Coins). Für mich wären die Zinseinnahmen höher als wenn das Geld nur auf einem Bankkonto liegt und der/die Kreditnehmer:in müsste geringere Zinsen als bei einheimischen Mikrokrediten zahlen. Derzeit ist es aufgrund hoher Gebühren, regulatorischer Hürden, Sprache, Bürokratie kaum möglich eine direkte Kreditvergabe in diese Länder zu ermöglichen. Das Risiko eines Kreditausfalls ist übrigens wesentlich geringer als gemeinhin angenommen: Studien zeigen, dass 95 Prozent aller Mikrokredite zurückgezahlt werden.

Die Risiken von Kryptowährungen bzw. DeFi wurden bereits angedeutet, besonders nachdrücklich hat diese das Geschäftsmodell des Web3.0 Play-to-Earn Spiels Axie Infinity deutlich. Auf den Philippinen brach dazu ein regelrechter Hype aus, viele Einheimisch sahen darin eine echte Möglichkeit ihr Einkommen (teilweise bei etwa 80-160 US-Dollar im Monat) aufzubessern. Bis zu 600 US-Dollar verdienten gute Spieler mit Axie Infinity (ein wenig mit Pokemon vergleichbar). Viele Filipinos lernten jedoch die Schattenseite des Spiels kennen. Bevor man beim Spiel mitmachen kann, muss man ein sog. “Axie-Monster” kaufen. Im Zuge des Hypes wurden diese immer teurer, sodass sich viele Einheimische entweder verschuldeten, um am Spiel teilnehmen zu können. Oder sie boten sich wohlhabenden Investor:innen aus dem Ausland als Spieler an. Die Investor:innen kauften dann die Startmonster, während die Einheimischen bis zu sechs Stunden am Tag investieren mussten, um die Monster “aufzuleveln” . Die dabei entstandenen Gewinne gingen größtenteils an die Investor:innen. Dann jedoch stieg die Axie-Währung nicht mehr und es wurde immer unrentabler mitzuspielen. In der Folge stiegen viele Filipinos (mitunter hoch verschuldet) aus, was zu einer starken Abwertung des Axie-Kurses führte (der Peak im November 2021 lag bei 139€, heute ist Axie fast nur noch ein Zehntel wert).

Zusammenfassung

Bojanic, A. N., & Collins, L. A. (2019). Differential effects of decentralization on income inequality: evidence from developed and developing countries. Empirical Economics, 60(4), 1969–2004. https://doi.org/10.1007/s00181-019-01813-2

Chen, C., An, Y., & Li, J. (2020). Research on Decentralized Trading Strategy of Electricity MarketBased on Blockchain Technology. E3S Web of Conferences, 185, 01022. https://doi.org/10.1051/e3sconf/202018501022

Chit, M. M. (2019). Financial Information Credibility, Legal Environment, and SMEs’ Access to Finance. International Journal of the Economics of Business, 26(3), 329–354. https://doi.org/10.1080/13571516.2019.1645379

Filipcic, S. (2022). Web3 & DAOs: an overview of the development and possibilities for the implementation in research and education. 2022 45th Jubilee International Convention on Information, Communication and Electronic Technology (MIPRO). https://doi.org/10.23919/mipro55190.2022.9803324

Gillpatrick, T., Boğa, S., & Aldanmaz, O. (2022). How Can Blockchain Contribute to Developing Country Economies? A Literature Review on Application Areas. ECONOMICS, 10(1), 105–128. https://doi.org/10.2478/eoik-2022-0009

Hepworth, N. (2015). Public Finance and Economic Growth in Developing Countries: Lessons from Ethiopia’s Reforms. Governance, 29(1), 149–151. https://doi.org/10.1111/gove.12185

Kshetri, N. (2022). Policy, Ethical, Social, and Environmental Considerations of Web3 and the Metaverse. IT Professional, 24(3), 4–8. https://doi.org/10.1109/mitp.2022.3178509

Mertzanis, C. (2020). Financial supervision structure, decentralized decision-making and financing constraints. Journal of Economic Behavior & Organization, 174, 13–37. https://doi.org/10.1016/j.jebo.2020.03.004

Momtaz, P. P. (2022). Some Very Simple Economics of Web3 and the Metaverse. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.4085937

Peña Orozco, D. L., Gonzalez-Feliu, J., Rivera, L., & Mejía Ramirez, C. A. (2021). Integration maturity analysis for a small citrus producers’ supply chain in a developing country. Business Process Management Journal, 27(3), 836–867. https://doi.org/10.1108/bpmj-05-2020-0237

Schär, F. (2021). Decentralized Finance: On Blockchain- and Smart Contract-Based Financial Markets. Review, 103(2). https://doi.org/10.20955/r.103.153-74

Thornton, J., & Vasilakis, C. (2019). Do fiscal rules reduce government borrowing costs in developing countries? International Journal of Finance & Economics, 25(4), 499–510. https://doi.org/10.1002/ijfe.1771

Williams, N. J., Jaramillo, P., Taneja, J., & Ustun, T. S. (2015). Enabling private sector investment in microgrid-based rural electrification in developing countries: A review. Renewable and Sustainable Energy Reviews, 52, 1268–1281. https://doi.org/10.1016/j.rser.2015.07.153

neosfer GmbH

Eschersheimer Landstr 6

60322 Frankfurt am Main

Teil der Commerzbank Gruppe

+49 69 71 91 38 7 – 0 info@neosfer.de presse@neosfer.de bewerbung@neosfer.de